题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

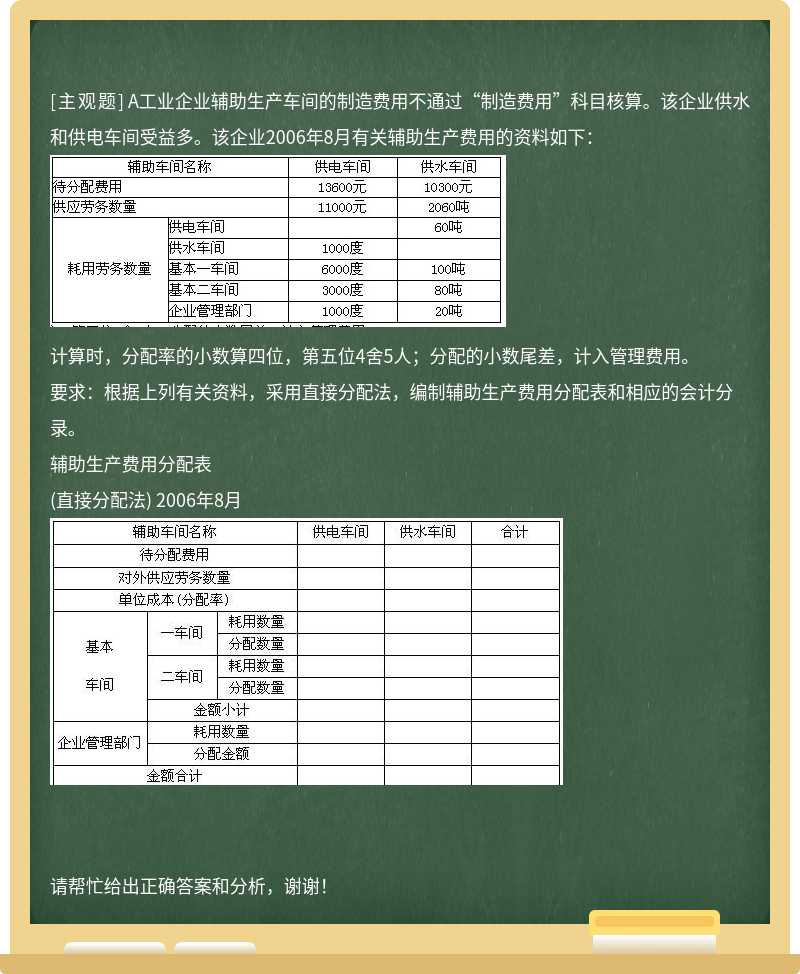

[主观题]

A工业企业辅助生产车间的制造费用不通过“制造费用”科目核算。该企业供水和供电车间受益多。该企业2

006年8月有关辅助生产费用的资料如下:

.jpg)

计算时,分配率的小数算四位,第五位4舍5人;分配的小数尾差,计入管理费用。

要求:根据上列有关资料,采用直接分配法,编制辅助生产费用分配表和相应的会计分录。

辅助生产费用分配表

(直接分配法) 2006年8月

.jpg)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

计算时,分配率的小数算四位,第五位4舍5人;分配的小数尾差,计入管理费用。

要求:根据上列有关资料,采用直接分配法,编制辅助生产费用分配表和相应的会计分录。

辅助生产费用分配表

(直接分配法) 2006年8月

如搜索结果不匹配,请 联系老师 获取答案

更多“A工业企业辅助生产车间的制造费用不通过“制造费用”科目核算。…”相关的问题

更多“A工业企业辅助生产车间的制造费用不通过“制造费用”科目核算。…”相关的问题

第1题

甲企业系增值税一般纳税企业,采用表结法结转本年利润。相关资料如下:

(1) 2007年5月31日会计科目的余额:

甲企业试算平衡表

2005年5月31日 单位:万元

.jpg)

(2) 6月发生如下业务:

① 销售商品一批,价款为3000万元,货款已经收到,商品成本2000万元。

② 收回应收账款4000万元并存入银行。

③ 购入原材料,取得增值税发票,价款为2000万元,增值税进项税额为340万元。原材料已验收入库(采用实际成本进行日常核算)。货款用银行存款支付。

④ 用银行存款偿还短期借款3000万元。

⑤ 从银行借人短期借款1000万元直接偿还应付账款。

⑥ 收到投资人追加投资5000万元并存入银行(假定全部为实收资本)。

⑦ 购入原材料,取得增值税发票,价款为3000万元,增值税进项税额为510万元。原材料已验收入库,货款尚未支付。

⑧ 以银行存款支付企业管理部门办公费100万元。

要求:

(1) 编制上述业务的会计分录。

(2) 编制甲企业6月30日的试算平衡表。

(答案中的金额单位用万元表示)

甲企业试算平衡表

2007年6月30日 单位:元

.jpg)

第2题

甲企业相关资料如下:

(1)2005年8月月初会计科目的余额:

.jpg)

(2)8月发生如下业务:

①收回应收账款40000元并存入银行。

②购入原材料,贷款30000元(假定不考虑增值税,材料采用实际成本进行日常核算),原材料已验收入库,贷款尚未支付。

③用银行存款偿还应付账款20000元。

④用应付票据10000元偿还应付账款。

⑤收到投资人追加投资40000元并存入银行

(假定全部为实收资本)。

⑥购入原材料,货款10000元(假定不考虑增值税,材料采用实际成本进行日常核算),原材料已验收入库,甲企业开出商业汇票。

要求:

(1)编制上述业务的会计分录。

(2)编制甲企业8月31日的试算平衡表。(答案中的金额单位用元表示)

第3题

%。有关资料如下。

(1) 2002年12月31日三位股东的出资方式及出资额如下表所示(各位股东的出资已全部到位,并经中国注册会计师验证,有关法律手续已经办妥)。

(单位:万元)

.jpg)

(2) 2003年甲公司实现净利润400万元,决定分配现金股利100万元,计划在2004年2月 10日支付。

(3) 2004年12月31日,吸收D股东加入本公司,将甲公司注册资本由原800万元增到 1 000万元。D股东以银行存款100万元、原材料58.5万元(增值税专用发票中注明材料计税价格为50万元,增值税8.5万元)出资,占增资后注册资本10%的股份;其余的100万元增资由A、B、C三位股东按原持股比例以银行存款出资。2004年12月31日,四位股东的出资已全部到位,并取得D股东开出的增值税专用发票,有关的法律手续已经办妥。

要求:

(1) 编制甲公司2002年12月31日收到资者投入资本的会计分录(“实收资本”科目要求写出明细科目)。

(2) 编制甲公司2003年决定分配现金股利的会计分录(“应付股利”科目要求写出明细科目)。

(3) 计算甲公司2004年12月31日吸收D股东出资时产生的资本公积。

(4) 编制甲公司2004年12月31日增收到A、B、C股东追加投资和D股东出资的会计分录。

(5) 计算甲公司2004年12月31日增资扩股后各股东的持股比例。

(答案中的金额单位用万元表示)

第4题

万元的债券。该债券按面值发行。发行债券所筹资金全部用于建造固定资产,工程项目于2008年6月30日达到预定可使用状态。

要求:

(1)编制2007年7月1日发行债券的会计分录;

(2)编制2007年12月31日计提债券利息的会计分录;

(3)编制2008年6月30日和12月31日计提债券利息的会计分录;

(4)编制2009年6月30日和12月31日计提债券利息的会计分录;

(5)编制2010年6月30日计提债券利息的会计分录;

(6)编制2010年7月1日债券还本付息的会计分录。

第5题

某企业为增值税一般纳税人,为扩大生产需要建造一条生产线,建造过程中发生下列经济业务:

(1)某企业经批准于20×5年4月1日发行每张面值100元,票面利率为8%(实际利率与合同利率一致),期限为5年的债券10 000张,该债券为一次还本付息债券,每年12月 31日计提利息,发行收入已收到并存入银行(不考虑发行费用)。该企业发行债券筹集资金当期全部用于某建设项目,该项目建造的是企业生产线,假设建造期计提的债券利息均符合资本化条件。该项目将于20×6年12月31日完工并达到预定可使用状态。建造过程中还发生以下业务:

①领用自产产品一批,成本98万元,价款为100万元,增值税税率为17%;

②用发行债券取得的款项购A工程物资一批,购买价款为100万元,增值税为17万元,当时全部领用;

③工程建造过程中发生的在建工程人员工资总额82万元,尚未支付;

④企业的辅助生产车间提供相关的供电服务共计70万元。

⑤20×6年12月31日完工并达到预定可使用状态;

(2)该生产线投入使用后,企业采用年数总和法计提折旧,预计使用年限为4年,无净残值。

(3)20×8年6月末,由于企业经营不善,需要一批资金周转,决定将此项资产处置,取得价款360万元,价款已经收到并存入银行。用银行存款支付清理费用3万元。

要求:(分录中的金额单位为万元)

(1)根据上述资料编制20×5年有关应付债券的会计分录;

(2)根据资料(1)中的①至⑤编制相关会计分录;

(3)计算20×7、20×8年应计提的固定资产折旧金额;

(4)根据资料(3)做固定资产处置的相关会计分录。

第6题

动产和无形资产的营业税税率5% (其他税费略)。企业以生产为主,提供运输劳务为辅,存货按实际成本核算,2004年发生的有关经济业务如下:

(1) 购入材料一批,价款200万元,增值税34万元,材料已验收入库,货款尚未支付。

(2) 销售商品一批,商品成本60万元,货款100万元,增值税17万元,款项尚未收到。

(3) 收到上述销售业务货款17万元,剩余货款买方开来了一张期限4个月的商业承兑汇票。

(4) 销售商品一批,货款600万元,增值税102万元,款项已收存银行,该批商品成本300万元。

(5) 生产产品领用材料300万元,车间领用机物料60万元,企业管理部门领用20万元。

(6) 销售材料一批,实际成本18万元,售价20万元,增值税3.4万元;款项已收存银行。

(7) 分配当年工资费用200万元,其中:生产工人工资100万元,车间管理人员工资40万元;从事运输劳务人员工资10万元,企业管理人员工资40万元,在建工程人员工资10万元。该企业同时按照工资总额的14%计提职工福利费。

(8) 提供运输劳务收入60万元存入银行,发生的相关成本(不包括工资)30万元,均以存款支付。

(9) 转让一专利权,取得转让价款20万元存入银行,该专利权的账面余额为10万元。假定该专利权未计提减值准备。

(10) 转让一房屋,转让收入100万元,该房屋原值120万元,已提折旧40万元,转让时支付清理费用2万元。

(11) 本年计提坏账准备8万元。

(12) 当年共计提折旧100万元。其中,计入管理费用的为30万元,计入产品成本70万元。

(13) 以银行存款支付产品销售广告费20万元。

(14) 计算当年应交所得税(采用应付税款法核算,且当年工资费用超出计税工资10万元)。

(15) 结转当年经营成果。

要求:

(1) 根据上述经济业务编制会计分录;

(2) 编制利润表。(答案中的金额单位以万元表示)

利 润 表

编制单位:A公司 2004年 单位:万元

.jpg)

第7题

法核算。2005年度会计利润额为160.3万元,年初“利润分配”科目贷方余额为50万元,以前年度无未弥补的亏损。本年度其他有关资料如下:

(1) 全年营业收入为3 000万元,实际发生业务招待费20万元(全年营业收入净额在1 500万元及其以下的,业务招待费的扣除标准为不超过营业收入净额的5%0;全年营业收入净额超过 1 500万元的部分,业务招待费的扣除标准为不超过该部分的3‰);

(2) 全年实际发放工资70万元,该企业按照工资总额的14%计提职工福利费,按照2%计提工会经费和按照1.5%计提职工教育经费,计税工资为80万元;

(3) 本年发生税收罚款支出15万元;

(4) 本年购买国债获得利息收入25万元,计入当期投资收益;

(5) 企业本年按照10%的利率计算支付利息费用40万元,并计入了当期财务费用。假定税法规定准予扣除的利率为2.5%。

要求:计算该企业2005年应交企业所得税,并进行相应会计处理。

第8题

某工业企业生产甲、乙两种产品的有关资料如下表:

.jpg)

甲产品本月完工200件,在产品200件,在产品完工程度50%;乙产品本月全部完工100件。假定原材料于生产开始时一次投入,工资和制造费用在生产过程中均衡发生,原材料按定额比例分配,工资和制造费用按工时比例分配。假定甲、乙产品均无在产品期初余额。要求:根据上述资料计算甲、乙产品的完工成本(写出计算过程,列出产品成本计算单)。

.jpg)

第9题

00元;本月入库材料的计划成本为1700000元,实际成本为 1620000元。

当月发出材料(计划成本)情况如下:

基本生产车间领用 630000元

在建工程领用 500000元

车间管理部门领用 10000元

企业行政管理部门领用 27000元

要求:

(1) 计算当月材料成本差异率。

(2) 编制发出材料的会计分录。

(3) 编制月末结转本期发出材料成本差异的会计分录。

第10题

顺达公司2007年5月份发生下列经济业务:

(1) 汇总当月发料汇总表,共发出甲材料2000公斤,计划成本为100元/公斤,材料成本差异率为2%。该材料用于生产A产品耗用800公斤,生产D产品耗用700公斤,车间一般耗用300公斤,企业管理部门耗用200公斤。

(2) 计算应付职工工资120000元,其中,生产工人工资80000元,车间管理人员工资 15000元,企业管理人员工资25000元。(企业生产A产品生产工人工时为1200小时,B产品生产工人工时为800小时)。

(3) 本月生产车间使用固定资产计提折旧160000元,企业管理部门使用固定资产计提折旧120000元。

月末将制造费用按产品工时分配计入生产成本。

月末A、B产品全部完工,A产品完工入库5000件。B产品完工入库2000件。

要求:

(1) 根据上述资料编制会计分录。

(2) 假定企业期初无在产品,计算A、B产品的单位生产成本。

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧