题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

甲公司2010年度的主要财务数据如下:【要求】(1)假设甲公司在今后可以维持2010年的经营效率和财务政

甲公司2010年度的主要财务数据如下:

【要求】

(1)假设甲公司在今后可以维持2010年的经营效率和财务政策,不断增长的产品能为市场所接受,不变的销售净利率可以涵盖不断增加的利息,并且公司不打算发行新的股份,也不回购股票。请依次回答下列问题:

a、2011年的预期销售增长率是多少?需要补充多少外部融资?

b、今后的预期股利增长率是多少?

c、假设甲公司2010年末的股价是20元,股东预期的报酬率是多少?

(2)假设甲公司计划销售增长率为14%,如果不打算从外部筹集权益资金,请分别计算销售净利率、资产负债率、收益留存率、总资产周转率达到多少时可以满足销售增长所需资金?计算分析时假设除正在考察的财务比率之外其他财务比率不变,销售不受市场限制,销售净利率涵盖了负债的利息。

(3)若预计2011年通货膨胀率为10%,甲公司销售量增长5%,并保持2010年的经营效率和财务政策,那么需要补充多少外部融资?其中股权资金多少?负债资金多少?

(4)若预计2011年甲公司权益乘数(按年末股东权益计算)提高到2.5,保持其他财务比率不变,不增发和回购股票,甲公司2011年可持续增长率为多少?销售增长率为多少?

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

1.jpg)

2.jpg)

3.jpg)

4.jpg)

5.jpg)

.jpg)

.jpg)

.jpg)

要求:假如你是该公司的财务顾问,请依次回答以下问题:(1)分析LZB公司的流动性(短期偿债能力)。 (2)分析LZB公司的财务风险性(长期偿债能力)。 (3)运用杜邦财务分析体系综合分析LZB公司盈利性(获利能力)。 (4)运用连环替代法依次分析销售净利率、总资产周转率以及权益乘数对LZB公司净资产收益率影响的主要因素。 (5)计算LZB公司2010年的可持续增长率?如LZB公司以后不增发新股,继续维持目前的经营效率和财务政策,且产品不受市场限制,不变的销售净利率可以涵盖负债的利息,则2011年的预期销售增长率是多少? (6)假定LZB公司的资产、流动负债与销售收入同比例增长,根据历史经验,如果资本市场比较宽松,LZB公司的外部融资销售增长比为0.3;如果资本市场紧缩,LZB公司将不能到外部融资。若LZB公司的销售净利率为4%至6%之间,确定LZB公司销售增长率可能的范围。 (7)如果LZB公司狠抓资产管理,预计2011年销售收入增长10%状况下,估计资产周转率比上年加速0.3次,其他条件不变,问LZB公司是否需要向外筹资? (8)如果LZB公司可以将其存货平均周转率提高至行业平均水平而不会影响其销售净利率及其他资产的周转率,假设LZB公司在未来两年内每年的销售增长仍为10%,则该公司在未来两年内每年需要向外界筹措多少资金?

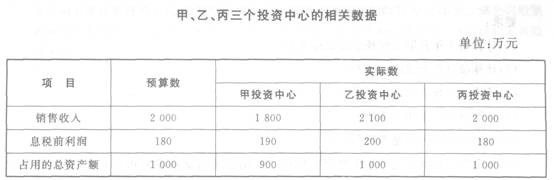

要求:假如你是该公司的财务顾问,请依次回答以下问题:(1)分析LZB公司的流动性(短期偿债能力)。 (2)分析LZB公司的财务风险性(长期偿债能力)。 (3)运用杜邦财务分析体系综合分析LZB公司盈利性(获利能力)。 (4)运用连环替代法依次分析销售净利率、总资产周转率以及权益乘数对LZB公司净资产收益率影响的主要因素。 (5)计算LZB公司2010年的可持续增长率?如LZB公司以后不增发新股,继续维持目前的经营效率和财务政策,且产品不受市场限制,不变的销售净利率可以涵盖负债的利息,则2011年的预期销售增长率是多少? (6)假定LZB公司的资产、流动负债与销售收入同比例增长,根据历史经验,如果资本市场比较宽松,LZB公司的外部融资销售增长比为0.3;如果资本市场紧缩,LZB公司将不能到外部融资。若LZB公司的销售净利率为4%至6%之间,确定LZB公司销售增长率可能的范围。 (7)如果LZB公司狠抓资产管理,预计2011年销售收入增长10%状况下,估计资产周转率比上年加速0.3次,其他条件不变,问LZB公司是否需要向外筹资? (8)如果LZB公司可以将其存货平均周转率提高至行业平均水平而不会影响其销售净利率及其他资产的周转率,假设LZB公司在未来两年内每年的销售增长仍为10%,则该公司在未来两年内每年需要向外界筹措多少资金? 假设公司全部资金来源中有银行借款和普通权益两部分,两部分的比例是4:6。其中银行借款有两笔,一笔借款600万,期限两年,利率6.02%,另一笔借款1000万,期限5年,利率7.36%,两笔借款都是每年付息一次,到期还本,公司管理层利用历史数据估计的净资产的系数为1.2,公司适用的所得税率为33%,政府短期债券收益率是4%,股票市场平均收益率是12%,假设公司要求的最低利润率水平不低于公司的加权平均资金成本。 要求:评价三个投资中心的业绩?

假设公司全部资金来源中有银行借款和普通权益两部分,两部分的比例是4:6。其中银行借款有两笔,一笔借款600万,期限两年,利率6.02%,另一笔借款1000万,期限5年,利率7.36%,两笔借款都是每年付息一次,到期还本,公司管理层利用历史数据估计的净资产的系数为1.2,公司适用的所得税率为33%,政府短期债券收益率是4%,股票市场平均收益率是12%,假设公司要求的最低利润率水平不低于公司的加权平均资金成本。 要求:评价三个投资中心的业绩?1.jpg)