题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

远华公司系上市公司,属于增值税一般纳税企业,适用的增值税税率为17%,适用的所得税税率为25%,所得

远华公司2008年度所得税汇算清缴于2009年3月8日完成,在此之前发生的2008年度纳税调整事项,均可进行纳税调整。远华公司2008年度财务报告于2009年4月18日经董事会批准对外报出。

2009年1月1日至4月18日,远华公司发生如下交易或事项;

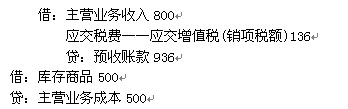

(1)1月5日,远华公司收到甲公司退回的2008年购入的一批商品,以及税务机关开具的进货退出证明单。由于该批产品质量存在一些问题,远华公司同意了甲公司的退货要求,并向甲公司开具红字增值税专用发票。该批商品的销售价格 (不含增值税)为100万元,增值税额为17万元,销售成本为80万元。假定远华公司销售该批商品时,销售价格是公允的,也符合收入确认条件。至2009年1月5日,该批商品的应收账款尚未收回。

(2)1月23日,经法院一审判决,远华公司需要赔偿乙公司经济损失为115万元,支付诉讼费用 5万元,远华公司不再上诉,并且赔偿款和诉讼费用已经支付。

该项业务是远华公司和乙公司签订的供销合同,合同约定,远华公司需要在2008年10月销售一批商品给乙公司,但是远华公司到期未发货,致使乙公司发生重大损失,乙公司提起诉讼,至 12月31日,法院尚未判决,远华公司预计很可能败诉,如果败诉估计赔偿金额为95万元,并承担诉讼费5万元,当时确认了预计负债100万元。

(3)1月30日,远华公司办公楼因电线短路引发火灾,造成办公楼严重损坏,直接经济损失为 100万元。

(4)2月10日,远华公司发现2008年漏记某项无形资产的摊销费用180万元,金额较大,该项无形资产用于管理部门。假定税法允许调整应交所得税。

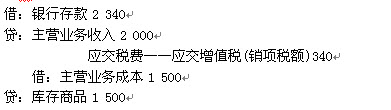

(5)2月20日远华公司发现,2008年11月2日,远华公司与丙公司签订大型设备的销售合同并负责安装,合同规定,远华公司向丙公司销售两台大型设备,售价为每台500万元,成本为360万元,并负责安装,且安装是销售的重要组成部分,远华公司已开具增值税专用发票并已收到丙公司通过银行支付的上述款项,设备已发出,预计在2009年5月30日安装完毕。根据税法规定,该事项需要交纳所得税。则远华公司在 2008年11月2日的账务处理为:

借:银行存款 1 170

贷:主营业务收入 1 000

应交税费—应交增值税(销项税额) 170

借:主营业务成本 720

贷:库存商品 720

(6)3月6日,远华公司获知丁公司被法院依法宣告破产,预计应收丁公司账款300万元(含增值税)收回的可能性极小,应按全额计提坏账准备。远华公司在2008年12月31日已被告知丁公司资金周转困难无法按期偿还债务,因而按应收丁公司账款余额的50%计提了坏账准备。

(7)3月20日,远华公司处置了其子公司,获得投资收益为210万元。

(8)3月31日,远华公司发现,在2008年12月 31日的时候,错误的将可供出售金融资产的公允价值变动计入了公允价值变动损益,2008年公允价值变动收益的金额为80万元。

(9)4月10日,远华公司为了筹集资金,发行可转换公司债券500万元。

要求:

(1)指出远华公司发生的上述事项中哪些属于调整事项;

(2)对于远华公司的调整事项,编制有关调整分录;

(3)说明远华公司2008年12月31日财务报表相关项目的调整金额。

(“应交税费”科目要求写出明细科目及专栏名称,“利润分配”科目要求写出明细科目;答案中的金额单位用万元表示,结果保留两位小数)

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

.jpg)