题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

北京信达会计师事务所注册会计师张敏担任东方股份有限公司(以下简称东方公司)2008年度

北京信达会计师事务所注册会计师张敏担任东方股份有限公司(以下简称东方公司)2008年度财务报表审计的项目负责人,注册会计师郭怀的主要工作是协助张敏复核工作底稿,在汇总各审计人员的审计工作底稿时,发现东方公司存在以下事项:

(1)2008年12月1日,东方股份有限公司将一项固定资产(机器设备)出售给乙公司,售价为1000万元(公允价值),该项固定资产的账面原值为1010万元,已计提累计折旧为50万元,未计提成的准备。当日,东方公司又将该项固定资产以融资租赁的方式租回,由于尚未收到款项,所以未做相应的会计处理。已知融资租赁最低付款额为1100万元,最低付款额的现值为1000万元。

(2)2008年10月31日,东方公司清查盘点成品仓库,发现D产品短缺40万元。2009年1月,查清短缺原因,其中属于正常的一般经营损失部分为35万元(对应的进项税额为4万元),属于非常损失部分为5万元(对应的进项税额为0.6万元),公司未在2008年度财务报表包含这一经济业务相应的会计处理。

(3)2008年1月,东方公司购买价格为24万元的轿车1辆并入账,当月启用,但当年未计提折旧。(公司采用平均年限法计提固定资产折旧,该类固定资产预计使用年限为5年,预计净残值率为5%)

(4)12月15日,东方公司与F公司签订了一项设备维修合同,合同总价款为117万元(含增值税)。该合同规定,合同签订日收取预付款23.4万元(其中包含增值税3.4万元),维修劳务完成并经F公司验收合格后收取剩余款项。当日,东方公司收到F公司的预付款。12月31日,该维修劳务完成并经F公司验收合格,但因F公司发生严重财务困难,预计剩余的价款很可能无法收回。东方公司在12月31日确认其他业务收入100万元。

(5)东方公司2008年12月31日未审计的资产负债表附注反映的应收账款的借方余额为10000万元,坏账准备项目贷方余额为10万元。经注册会计师审阅应收账款明细账,发现应收账款中有贷方余额2000万元。(东方公司根据债务人信用状况决定按应收账款期末余额的0.5%计提坏账准备。)

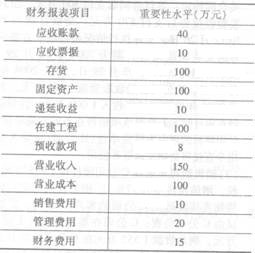

(6)东方公司有一栋办公大楼,于2007年12月已交付使用,但由于工程的决算没有经过审计,2008年东方公司仍把此办公大楼挂在在建工程中,2008年发生的借款利息资本化8万仍增加到办公大楼的价值中,年末办公大楼总价值为508万元。(对该固定资产采用平均年限法计提折旧,办公大楼的预计使用年限为38年,净残值率为5%)另:东方公司未审计净利润、净资产和总资产分别为12680万元、15850万元和25360万元,张敏在审计计划中制定的东方公司2008年度财务报表层次的重要性水平700万元,部分财务报表项目的重要性水平:

(1)假如不考虑财务报表项目的重要性水平,请指出注册会计师应建议被审计单位对上述6个事项如何调整(不考虑错报对当期所得税费用、期末结转损益和利润分配的影响)。

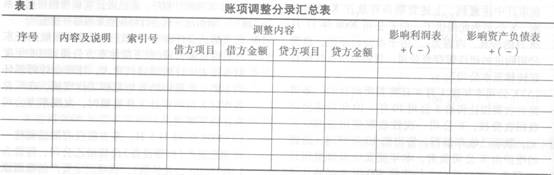

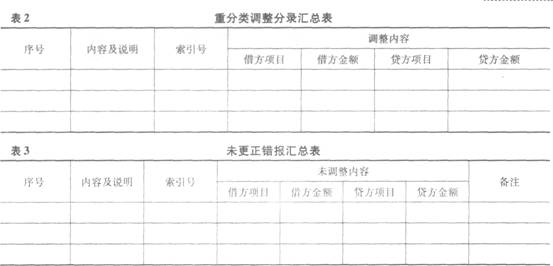

(2)假如考虑财务报表项目重要性水平,上述哪些核算差异应汇总到账项调整分录汇总表,哪些应汇总到未更正错报汇总表,哪些应汇总到重分类调整分录汇总表?

(3)根据(1)和(2)请代为编制下列工作底稿:

(4)假如被审计单位对上述应调整事项均同意进行调整,则注册会计师该出具什么意见类型的审计报告?

(5)假如被审计单位除第6项外(固定资产事项),其余事项东方公司均同意调整,并于2009年3月14日提供了由其签署的财务报表。则注册会计师应该出具什么意见类型的审计报告,请代为编写出该审计报告(完成审计工作的日期是2009年3月14日)。

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

.jpg)

.jpg)

.jpg)

.jpg)