题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

针对资料一和资料三,注册会计师考虑审计重要性水平,请分别就事项(1)至事项 (5),请指出A注册会计

针对资料一和资料三,注册会计师考虑审计重要性水平,请分别就事项(1)至事项 (5),请指出A注册会计师应当针对该5个独立存在的事项分别出具何种意见类型的审计报告。

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

针对资料一和资料三,注册会计师考虑审计重要性水平,请分别就事项(1)至事项 (5),请指出A注册会计师应当针对该5个独立存在的事项分别出具何种意见类型的审计报告。

如搜索结果不匹配,请 联系老师 获取答案

更多“针对资料一和资料三,注册会计师考虑审计重要性水平,请分别就事…”相关的问题

更多“针对资料一和资料三,注册会计师考虑审计重要性水平,请分别就事…”相关的问题

第1题

针对资料一和资料三,注册会计师考虑审计重要性水平,假定X公司拒绝接受CPA针对事项(1)至事项(5)提出的审计调整建议,请分别就事项(1)至事项(5),指出注册,会计师A应当针对该5个独立存在的事项分别出具何种意见类型的审计报告。

第3题

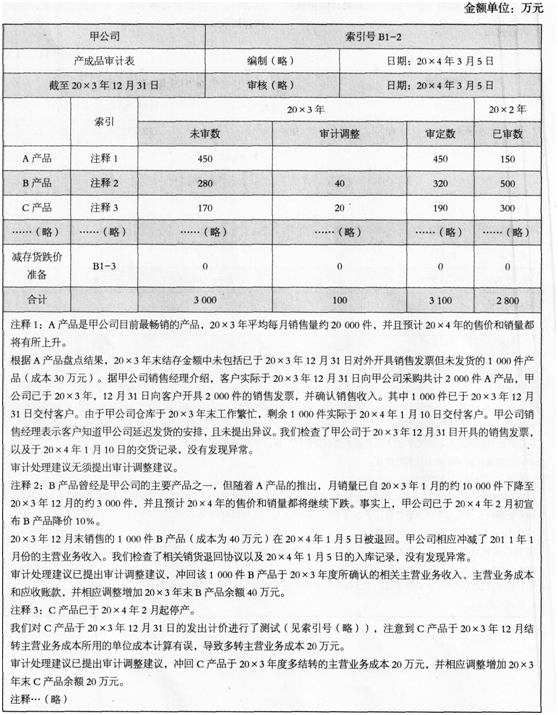

内容摘录如下。资料一:

资料二:

资料三:

要求

(1)针对资料一的注释1至注释3,假定不考虑其他条件,逐项指出相关审计处理建议是否存在不当之处,并简要说明理由。如果存在不当之处,简要提出改进建议。将答案直接填入答题卷的相应表格内。

(2)针对资料二的注释1至注释3,假定不考虑其他条件,逐项指出相关审计处理建议是否存在不当之处,并简要说明理由。如果存在不当之处,简要提出改进建议。将答案直接填入答题卷的相应表格内。

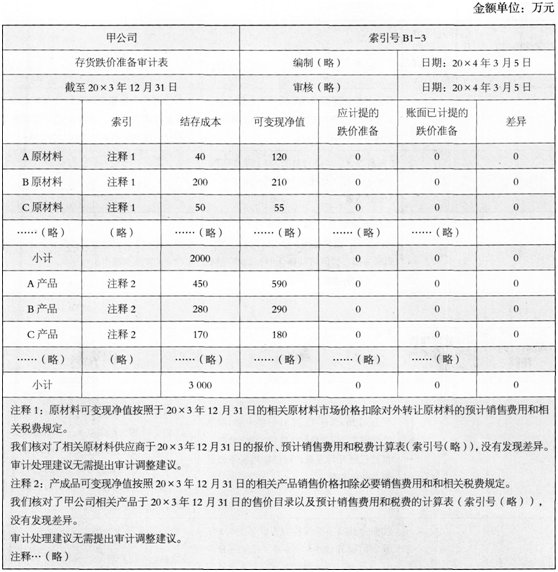

(3)针对资料三,结合资料一和资料二,假定不考虑其他条件,指出资料三所列的存货跌价准备审计表的内容存在哪些不当之处。

(4)针对资料三,结合资料一和资料二,假定不考虑其他条件,针对A原材料、B原材料和C原材料,以及A产品、B产品和C产品,逐项指出是否存在需要建议甲公司计提存货跌价准备的情况,并简要说明理由。

第4题

第5题

针对资料三,假如不考虑审计重要性水平,请分别就事项(1)至事项(5)回答注册会计师是否需要提出审计处理建议?若需提出审计调整建议,请直接列示审计调整分录(审计调整分录均不考虑对甲公司2009年度的税费、递延所得税资产和负债、期末结转损益及利润分配的影响,下同)。

第6题

针对资料三,假如不考虑审计重要性水平,清分别就事项(1)至事项(5)回答注册会计师是否需要提出审计调整建议?若需提出审计调整建议,请直接列示审计调整分录(审计调整分录均不考虑对X公司2009年度的税费、递延所得税资产和负债、期末结转损益及利润分配的影响,下同)。

第7题

第8题

第9题

(4)2015年有多名消费者起诉甲公司,管理层聘请外部律师担任诉讼代理人。A注册会计师拟亲自向律师寄发由管理层编制的询证函,并要求与律师进行直接沟通。

要求:针对资料三事项,假定不考虑其他条件,指出审计计划的内容是否恰当。如不恰当,简要说明理由

第10题

针对资料三,假定A公司按规定在财务报表中披露了该事项及其潜在的影响,注册会计师认为由于葡萄苗(或葡萄树)受损数据暂时无法确定,且其价值占公司资产30%,因此出具了无法表示意见的审计报告。假定不考虑其他因素,指出注册会计师出具的审计意见类型是否正确。如果不正确,请指出正确的审计意见类型,并说明原因。

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧