题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

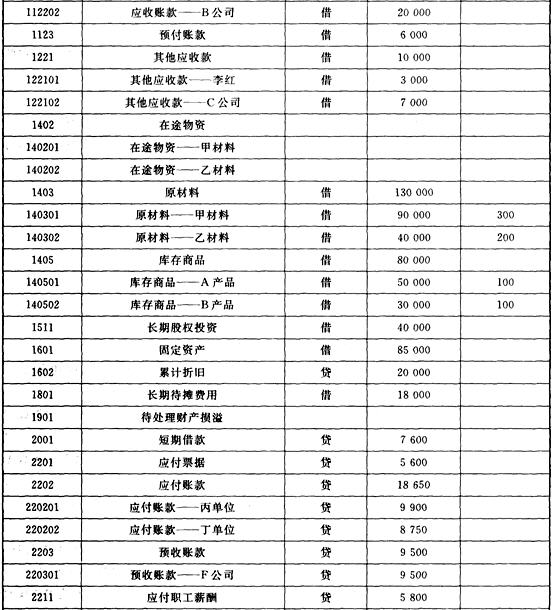

企业某年12月份经济业务(每笔业务做一张凭证): 1.1日,领用甲材料190吨,其中生产A产品耗用76吨,生

企业某年12月份经济业务(每笔业务做一张凭证):

1.1日,领用甲材料190吨,其中生产A产品耗用76吨,生产B产品耗用57吨,车间一般耗用28.5吨,厂部一般耗用9.5吨,销售过程耗用19吨,期初库存甲材料的单位成本为 1303.84元/吨。

2.2日,领用乙材料70吨,其中生产A产品耗用35屯,生产B产品耗用21吨,车间一般耗用 7吨,厂部一般耗用3.5吨,销售过程耗用3.5吨,期初库存乙材料的单位成本为1792.78元/吨。

3.3日,计提本月折旧费,其中车间用固定资产2043700元,月折旧率6‰,厂部用固定资产 1362582元,月折旧率6‰。

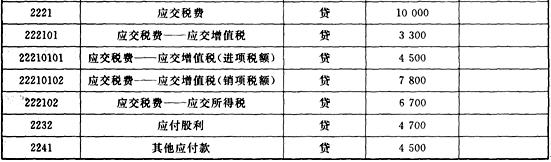

4.5日,向丙厂购买甲乙两种材料,增值税专用发票上记载,甲材料10吨,单价1430元,乙材料10吨,单价3920元,货款暂欠。

5.5日,以上购买甲乙两种材料,以现金支付装卸搬运费2140元,按买价比例分配。

6.5日,前所购甲乙两种材料。按其实际成本入库。

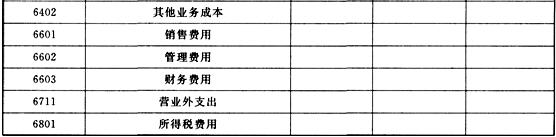

7.6日,以现金47元,支付A产品销售搬运费。

8.6日,F公司购B产品,预收货款117260元,存入银行。

9.8日,销售给F公司B产品533件,每件售价2200元,增值税专用发票载明货款1172600元,增值税为199342元。

借:预收账款——F公司 1371942

贷:主营业务收入. 1172600

应交税费——应交增值税(销项税额) 199342

10.8日,将销售给F公司B产品货款的结清1254682元。

借:银行存款 1254682

贷:预收账款——F公司 1254682

11.9日,向银行提取现金11000元,以备发放工资。

借:库存现金 11000

贷:银行存款 11000

12.10日,以现金发放本月工资。

借:应付职工薪酬——应付工资 11000

贷:库存现金 11000

13.11日,期末分配本月应付工资,其中生产工人工资为6540元(生产A产品耗用880工时,生产B产品耗用210工时),车间技术和管理人员工资为2200元,企业行政人员工资为2260元。

借:生产成本——A产品 5280

——B产品 1260

制造费用 2200

管理费用 2260

贷:应付职工薪酬——应付工资 11000

14.15日,分别按本企业有关人员的工资的14%计提福利费。

借:生产成本——A产品 739.2

——B产品 176.4

制造费用 308

管理费用 316.4

贷:应付职工薪酬——直付福利费 1540

15.15日,以银行存款购买办公用品,其中车间用64297元,厂部用107162元。

借:制造费用 64297

管理费用 107162

&n

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

.jpg)