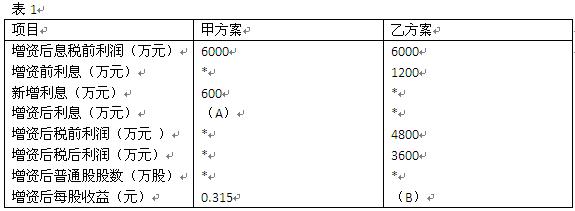

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某公司每年需要某种原材料108000千克,每次订货成本为400元,原材料的年储存成本为5.4元/

某公司每年需要某种原材料108000千克,每次订货成本为400元,原材料的年储存成本为5.4元/q2克。已知该企业交货期内的平均需求是1800千克。公司正在考虑在0到900千克的范围内建立保险储备量,具体资料见下表:

金额单位:元 数量单位:千克

要求:

(1)按照经济进货批量基本模型确定经济进货批量、年进货次数和年订货成本;

(2)填表并说明企业建立的保险储备量和再订货点应为多少。

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

要求:

要求: