题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲股份有限公司2013年的有关资料如下:(1)甲公司2013年度销售收入净额为1000万元,销售净利率为10%,期初应收账款账面余额为240万元,期末应收账款账面余额为160万元;(2)甲公司2013年年初负债总额为800万元,权益乘数为5,期末负债总额不变,权益乘数为3。甲公司2013年度发生利息费用50万元,其中资本化利息20万元。(3)甲公司2013年7月1日按照面值发行三年期可转换公司债券1万份,每份债券面值100元,票面利率为5%,每年年末支付利息。每份债券可在1年后转换为50股普通股股票。假设市场上同类债券不附转换权的市场利率为8%,该可转债当期发生的利息费用企业已经全部计人当期损益。(PVA8%,3=2.5771,PV8%,3=0.7938)(4)甲公司2013年初发行在外的普通股为200万股,2013年4月1日按每股5元的发行价增发40万股普通股,1O月1日按每股4元的价格回购20万股普通股并予以注销。(5)甲公司适用的所得税税率为25%。根据上述资料(假如不考虑其他因素),回答下列各题(结果保留两位小数):甲公司2013年度应收账款的周转次数为()次。 查看材料

A.2

B.4

C.5

D.6.25

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

.jpg)

.jpg)

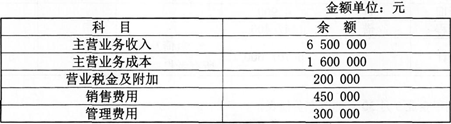

注:该公司所得税税率为25%,假设无其他纳税调整事项。 要求:根据上述资料分别计算该公司在该会计期间内下列有关项目金额(要求列出计算过程)。

注:该公司所得税税率为25%,假设无其他纳税调整事项。 要求:根据上述资料分别计算该公司在该会计期间内下列有关项目金额(要求列出计算过程)。

.jpg)

.jpg)

.jpg)

1.jpg)