题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

根据下列内容,回答题。甲企业为增值税一般纳税人,适用的增值税税率为17%,所得税税率为25%。假定不考虑其他相关税费,不存在所得税纳税调整因素。甲企业主要生产和销售A产品,原材料按实际成本核算。在销售时逐笔结转销售成本。2008年度,甲企业相关经济业务和事项如下:(1)1月3日,采用托收承付结算方式销售A产品一批,该批产品的实际成本为300万元,增值税专用发票上注明的货款为500万元,增值税税额为85万元。产品已经发出,并已向银行办妥托收手续。(2)6月8日,向某大型企业销售A产品一批,增值税专用发票上注明的货款为3000万元,增值税税额为510万元。产品已经发出,货款和增值税已收到并存入银行,该批产品的实际成本为1500万元。(3)11月5日,销售原材料一批,该批原材料的实际成本为90万元,增值税专用发票上注明的货款为100万元,增值税为17万元。原材料已经发出,货款和增值税已收到并存入银行。(4)本年度用银行存款支付本期发生的广告费用30万元、销售商品过程中发生的运输费70万元(不考虑增值税)、计入当期损益的利息费用及银行手续费合计为20万元。(5)本年度用银行存款缴纳增值税300万元、所得税175万元、营业税25万元。甲企业确认销售原材料收入和结转的原材料成本应分别计入()。 查看材料

A.主营业务收入和主营业务成本

B.主营业务收入和其他业务成本

C.其他业务收入和其他业务成本

D.其他业务收入和主营业务成本

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

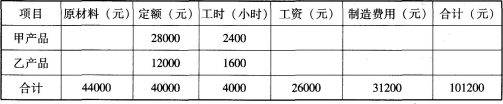

原材料分配率为()。 查看材料

原材料分配率为()。 查看材料