题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

武夷山公司为增值税一般纳税企业,适用的增值税税率为17%。商品销售价格中均不含增值税税额。按每笔

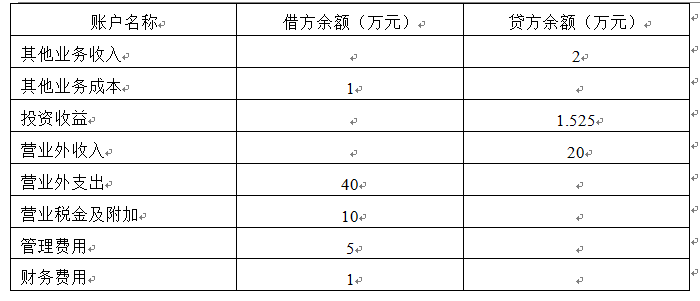

销售分别结转销售成本。武夷山公司销售商品、零配件及提供劳务均为主营业务。武夷山公司2008年9月发生的经济业务如下: (1)以交款提货销售方式向A公司销售商品一批。该批商品的销售价格为4万元,实际成本为3.4万元,提货单和增值税专用发票已交A公司,款项已收到存入银行。 (2)与B公司签订协议,委托其代销商品一批。根据代销协议,B公司按代销商品协议价的5%收取手续费,并直接从代销款中扣除。该批商品的协议价为5万元,实际成本为3.6万元,商品已运往B公司。本月末收到B公司开来的代销清单,列明已售出该批商品的50%;同时收到已售出代销商品的代销款(已扣除手续费)。 (3)与C公司签订一项设备安装合同。该设备安装期为两个月,按合同总价款为3万元,分两次收取。本月末收到第一笔价款1万元,并存入银行。合同约定,安装工程完成日收取剩余的款项。至本月末,已实际发生安装成本1.2万元(假定均为安装人员工资)。 (4)向D公司销售一件特定商品。合同规定,该件商品须单独设计制造,总价款35万元,自合同签订日起两个月内交货。D公司已预付全部价款。至本月末,该件商品尚未完工,已发生生产成本15万元(其中,生产人员工资5万元,原材料10万元)。 (5)向E公司销售一批零配件。该批零配件的销售价格为100万元,实际成本为80万元。增值税专用发票及提货单已交给E公司。E公司已开出承兑的商业汇票,该商业汇票期限为三个月,到期日为12月10日。E公司因受场地限制,推迟到下月23日提货。 (6)与H公司签订一项设备维修服务协议。本月末,该维修服务完成并经H公司验收合格,同时收到H公司按协议支付的劳务款50万元(含17%增值税)。为完成该项维修服务,发生相关费用10.4万元(假定均为维修人员工资)。 (7)M公司退回2007年12月28日购买的商品一批。该批商品的销售价格为6万元,实际成本为4.7万元。该批商品的销售收入已在售出时确认,但款项尚未收取。经查明,退货理由符合原合同约定。本月末已办妥退货手续并开具红字增值税专用发票。 (8)计算本月应交所得税。假定该公司适用的所得税税率为33%,本期无任何纳税调整事项。 其他相关资料: 除上述经济业务外,武夷山公司登记9月份发生的其他经济业务形成的账户余额如下:

要求:

(1)编制武夷山公司上述(1)至(8)项经济业务相关的会计分录(“应交税费”科目要求写出明细科目及专栏名称)

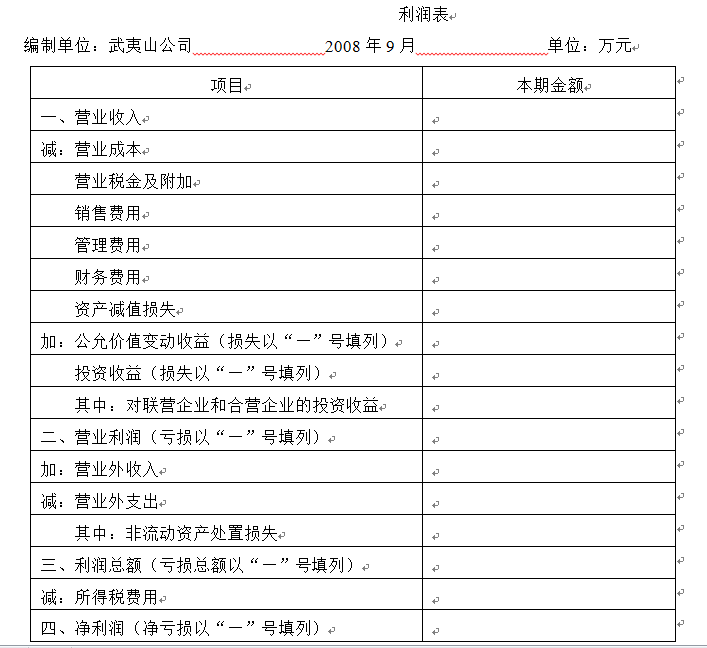

(2)编制武夷山公司9月份的利润表。

(答案中的金额单位全部用“万元”表示,计算结果保留小数点后两位,四舍五入)

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案