题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

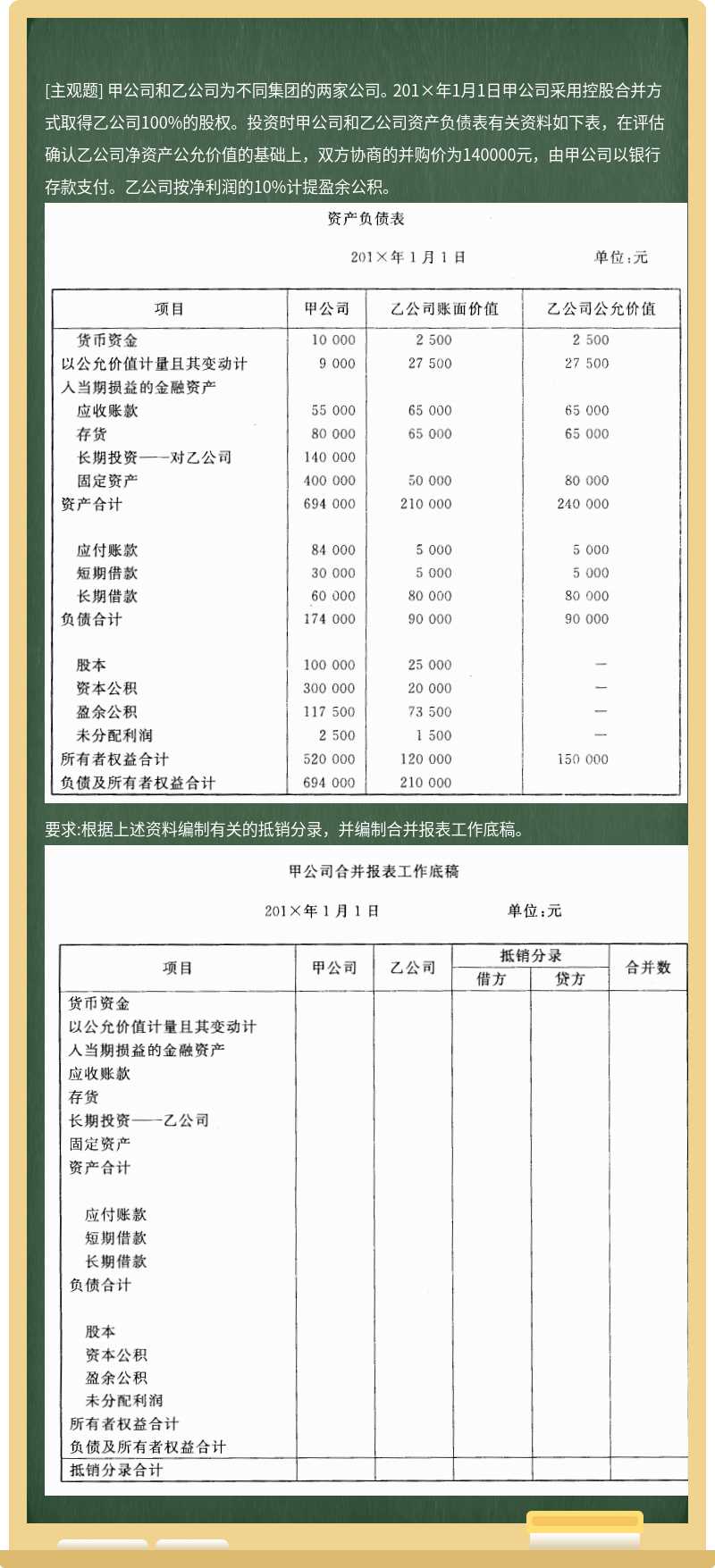

甲公司和乙公司为不同集团的两家公司。 201×年1月1日甲公司采用控股合并方式取得乙公司100%

的股权。投资时甲公司和乙公司资产负债表有关资料如下表,在评估确认乙公司净资产公允价值的基础上,双方协商的并购价为140000元,由甲公司以银行存款支付。乙公司按净利润的10%计提盈余公积。

要求:根据上述资料编制有关的抵销分录,并编制合并报表工作底稿。

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

要求:根据上述资料编制有关的抵销分录,并编制合并报表工作底稿。

如搜索结果不匹配,请 联系老师 获取答案

更多“甲公司和乙公司为不同集团的两家公司。 201×年1月1日甲公…”相关的问题

更多“甲公司和乙公司为不同集团的两家公司。 201×年1月1日甲公…”相关的问题

第4题

编制合并现金流量表时应进行抵销处理的项目包括( )。

A. 企业集团内部当期以现金投资或收购股权增加的投资所产生的现金流量的抵销处理

B. 企业集团内部当期取得投资收益收到的现金与分派股利或偿付利息支付的现金的抵销处理

C. 企业集团内部以现金结算债权与债务所产生的现金流量的抵销处理

D.企业集团内部当期销售商品所产生的现金流量的抵销处理

E. 企业集团内部处置固定资产等收回的现金净额与购建固定资产等支付的现金的抵销处理

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧