题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

(2009年考试真题)某温泉度假酒店是一家集餐饮、住宿和娱乐为一体的综合性餐饮企业,酒店设有餐饮部

(2009年考试真题)某温泉度假酒店是一家集餐饮、住宿和娱乐为一体的综合性餐饮企业,酒店设有餐饮部、客房部、娱乐部等经营部门,各经营部门业务实行独立核算。2008年6月酒店取得以下收入: (1)餐饮收入150万元。 (2)住宿收入86万元。 (3)出租商业用房租金收入9万元。 (4)卡拉OK门票收入17万元、点歌费收入6万元、台位费收入23万元、烟酒和饮料费收入71万元。 已知:服务业适用的营业税税率为5%,娱乐业适用的营业税税率为20%。 要求: (1)计算该酒店当月餐饮收入应缴纳的营业税税额。 (2)计算该酒店当月住宿收入应缴纳的营业税税额。 (3)计算该酒店当月租金收入应缴纳的营业税税额。 (4)计算该酒店当月娱乐收入应缴纳的营业税税额。

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

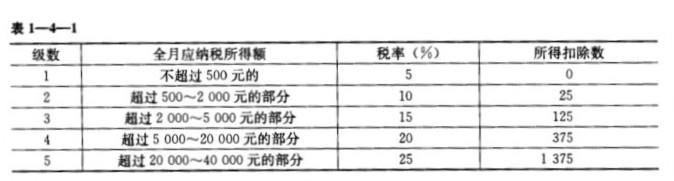

(2)工资薪金所得的减除费用标准为2 000元/月。 (3)稿酬所得、劳务报酬所得每次收入不超过4 000元的,减除费用800元;4 000元以上的,减除20%的费用。稿酬所得适用的个人所得税税率为20%,并按应纳税额减征30%。劳务报酬所得、股息红利所得适用的个人所得税税率均为20%。 (4)假定王某取得的以上收入均由本人计算缴纳个人所得税。 要求: (1)计算王某当月工资薪金收入的应缴纳的个人所得税税额。 (2)计算王某一次性奖金收入应缴纳的个人所得税税额。 (3)计算王某当月股息红利收入应缴纳的个人所得税税额。 (4)计算王某当月稿费收入应缴纳的个人所得税税额。 (5)计算王某当月讲座收入应缴纳的个人所得税税额。 参考答案及解析

(2)工资薪金所得的减除费用标准为2 000元/月。 (3)稿酬所得、劳务报酬所得每次收入不超过4 000元的,减除费用800元;4 000元以上的,减除20%的费用。稿酬所得适用的个人所得税税率为20%,并按应纳税额减征30%。劳务报酬所得、股息红利所得适用的个人所得税税率均为20%。 (4)假定王某取得的以上收入均由本人计算缴纳个人所得税。 要求: (1)计算王某当月工资薪金收入的应缴纳的个人所得税税额。 (2)计算王某一次性奖金收入应缴纳的个人所得税税额。 (3)计算王某当月股息红利收入应缴纳的个人所得税税额。 (4)计算王某当月稿费收入应缴纳的个人所得税税额。 (5)计算王某当月讲座收入应缴纳的个人所得税税额。 参考答案及解析