题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

一级房地产估价机构资质由建设部审批。()此题为判断题(对,错)。

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

更多“一级房地产估价机构资质由建设部审批。()”相关的问题

更多“一级房地产估价机构资质由建设部审批。()”相关的问题

第1题

某公司为增值税一般纳税人,适用增值税税率17%。2009年3月有关资料如下:

(1)月初“原材料”账户余额为150000元,“材料成本差异”账户借方余额为3100元。

(2)本月入库材料计划成本450000元,入库材料产生节约差异7900元。

(3)本月生产产品领用材料的计划成本为360000元。

[要求](1)计算本月生产产品领用材料应分配的成本差异。

(2)计算月末结存材料的实际成本。

(3)编制本月发出材料的有关会计分录。

第2题

A.200

B.226

C.240

D.269.6

第3题

(1) 购买原材料实际共支付价款202000元(不含增值税),增值税税率为17%,本次购买的原材料计划成本为200000元。原材料已入库,货款已付;

(2) 发出材料计划成本为150000元。

计算:(1)本月月末的材料成本差异率;

(2) 本月发出材料的实际成本。

第4题

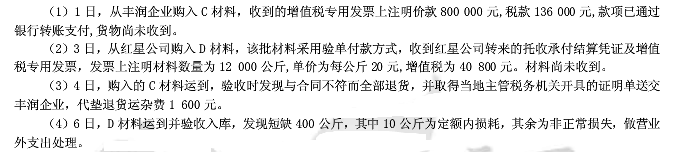

习题一

资料:宏达股份有限公司为增值税一般纳税人,增值税税率为17%,原材料采取实际成本法核算其成本。该公司8月份发生有关原材料采购业务如下: (要求:根据资料,做出相应的会计分录。)

第5题

某企业为增值税一般纳税人,原材料采用计划成本法核算。本月有关资料如下: (1)月初“原材料”账户余额为800000元,“材料成本差异”账户借方余额为24000元; (2)5日,购入原材料,计划成本为400000元,实际成本为380000元; (3)10日,发出原材料,计划成本为700000元; (4)26日,购入原材料,计划成本为600000元,实际成本为650000元; 要求:(1)计算本月末原材料成本差异额(标明“超支"或“节约”); (2)计算本月原材料成本差异率; (3)计算本月发出原材料应负担的材料成本差异额; (4)计算本月发出原材料的实际成本; (5)计算本月末“材料成本差异”账户的余额(标明“借’’或“贷”方向)。

第6题

宏光有限责任公司(简称“宏光公司”)为增值税-般纳税人,适用的增值税税率为17%。原材料等存货按实际成本进行日常核算。2010年1月1日有关账户余额如表所示:

第7题

A.51

B.0

C.17

D.34

第8题

甲公司为增值税一般纳税人,采用实际成本法核算原材料。2011年12月委托黄河公司(一般纳税人)加工应税消费品一批,收回后直接用于销售。甲公司发出原材料成本为100 000元,支付的加工费为35 000元(不含增值税),该批应税消费品已经加工完成并验收入库。假定甲、乙公司均适用增值税税率17%、消费税税率10%,则甲公司将委托加工消费品收回时,其入账成本为()元。

A.135 000

B.150 000

C.152 000

D.155 950

第9题

A.20000

B.23000

C.17000

D.3000

第10题

某企业为增值税一般纳税人,适用的增值税税率为17%,该企业委托其他单位(增值税一般纳税人)加工一批属于应税消费品的原材料(非金银首饰),适用的消费税税率为10%。该批委托加工原材料收回后用于继续生产应税消费品。发出材料的成本为180万元,支付的不含增值税的加工费为90万元,支付的增值税15.3万元。该批原材料加工完成并验收入库的成本为()万元。

A.270

B.280

C.300

D.315.3

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧