题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业使用标准成本法,某一产品的正常生产能量为1000单位产品,标准成本为:本月份生产800单位产品

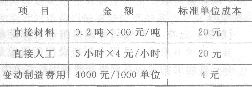

某企业使用标准成本法,某一产品的正常生产能量为1000单位产品,标准成本为:

本月份生产800单位产品,实际单位成本为:

要求:对该产品进行变动成本差异分析。

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

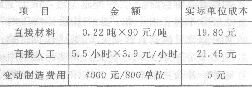

某企业使用标准成本法,某一产品的正常生产能量为1000单位产品,标准成本为:

本月份生产800单位产品,实际单位成本为:

要求:对该产品进行变动成本差异分析。

如搜索结果不匹配,请 联系老师 获取答案

更多“某企业使用标准成本法,某一产品的正常生产能量为1000单位产…”相关的问题

更多“某企业使用标准成本法,某一产品的正常生产能量为1000单位产…”相关的问题

第1题

某企业使用标准成本法,某一产品的正常生产能量为1000单位,标准成本为:

1.jpg)

本月份生产800单位产品,实际单位成本为:

2.jpg)

试对该产品进行成本差异分析(固定制造费用使用二因素法)。

第2题

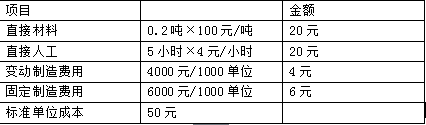

某企业使用标准成本法,某一产品的正常生产能量为1000单位,标准成本为:

项目 金额 直接材料 0.2吨×100元/吨 20元 直接人工 5小时×4元/小时 20元 变动制造费用 4000元/1000 4元 固定制造费用 6000元/1000 6元 标准单位成本 50元 本月份生产800单位产品,实际单位成本为: 项目 金额 直接材料 0.22吨×90元/吨 19.80元 直接人工 5.5小时×3.9元/小时 21.45元 变动制造费用 4000元/800 5元 固定制造费用 6000元/800 7.5元

要求:计算各项成本差异(固定制造费用使用两差异法)。

第3题

某企业采用标准成本法,A产品的正常生产能量为1000件,单位产品标准成本如下:

直接材料=0.1×150=15元

直接人工=5×4=20元

制造费用:

.jpg)

单位产品实际成本=15.4+21.45+5+6.25=48.10元

要求:

计算直接材料成本差异;

第4题

A.实际或正常成本法都可以与分批成本法一起使用,但标准成本法不可以

B.标准成本法可以与分批成本法一起使用,但实际或正常成本法不可以

C.实际、正常或标准成本法都可以与分批成本法一起使用

D.分批成本法不能与实际、正常或标准成本法一起使用

第5题

资料:

某企业采用标准成本法,A产品的正常生产能量为l 000件;

单位产品标准成本如下:

单位产品标准成本 (产品A)

要求:

(1)计算直接材料成本差异;

(2)计算直接人工成本差异;

(3)计算变动制造费用差异;

(4)采用二因素法,计算固定制造费用差异;

(5)采用三因素法,计算固定制造费用差异。

第6题

本月份生产800单位产品,实际单位成本为:

试对该产品进行成本差异分析。

第7题

A.正常成木法的直接材料和直接人工成木是实际成木

B.间接费用都是按照标准分配率进行分配

C.标准成本法的产品按照实际成本计算

D.正常成本法的材料和人工成本是标准成本

第9题

A.“制造成本法”利润 >“变动成本法”利润

B.“制造成本法”利润=“变动成本法”利润

C.“制造成本法”利润 <“变动成本法”利润>

D.无法判断

第10题

某企业使用标准成本法,本月某产品实际产量800件,预算产量1000件。

单位标准成本为:

项 目 金 额 直接材料 0.2吨×100元/吨 20元 直接人工 5小时×4元/小时 20元 变动制造费用 4000元/1000件 4元 实际单位成本为:

项 目 金 额 直接材料 0.22吨×90元/吨 19.80元 直接人工 5.5小时×3.9元/小时 21.45元 变动制造费用 4000元/800件 5元

要求:对该产品进行变动成本差异分析。

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧