题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

讨论函数当x→0时的极限.

讨论函数 当x→0时的极限.

当x→0时的极限.

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

更多“讨论函数当x→0时的极限.”相关的问题

更多“讨论函数当x→0时的极限.”相关的问题

第1题

A.A注册会计师仍然可以作为项目合伙人参与2014年财务报表审计业务

B. A注册会计师不可以作为项目合伙人参与2014年财务报表审计业务

C. A注册会计师仍然可以作为项目合伙人参与2015年财务报表审计业务

D. A注册会计师不可以作为项目合伙人参与2015年财务报表审计业务

第2题

A.A还可以继续作为项目合伙人参与审计甲公司2014年度财务报表

B. A不可以继续作为项目合伙人参与审计甲公司2014年度财务报表,但可以担任项目质量控制复核的负责人

C. A还可以继续作为项目合伙人参与审计甲公司2014年度至2016年度的财务报表

D. A不可以继续参与审计甲公司2014年度和2015年度的财务报表,包括以任何方式参与能够直接影响业务结果的行为

第3题

A.2008年

B. 2009年

C. 2010年

D. 2011年

第4题

A.2008年甲注册会计师负责A公司首次公开发行证券的审计工作,A公司成功上市后一直由甲注册会计师担任项目合伙人

B.甲注册会计师自2005年至2009年担任B公司(上市公司)财务报表审计业务关键合伙人,2010年不担任B公司关键合伙人

C.甲注册会计师自2006年至2010年担任C公司财务报表审计业务关键合伙人,因接替其担任C公司2011年度关键合伙人的乙注册会计师因意外事故无法工作,且事务所无其他胜任人员

D.甲注册会计师自2006年至2010年担任D公司(上市公司)财务报表审计业务关键合伙人,下年度安排其作为会计师事务所的项目质量控制复核人员

第5题

A.2008年甲注册会计师负责A公司首次公开发行证券的审计工作,A公司成功上市后一直由甲注册会计师担任项目合伙人

B.甲注册会计师自2005年至2009年担任B公司(上市公司)财务报表审计业务关键合伙人,2010年不担任B公司关键合伙人

C.甲注册会计师自2006年至2010年担任C公司财务报表审计业务关键合伙人,因接替其担任C公司2011年度关键合伙人的乙注册会计师因意外事故无法工作,且事务所无其他胜任人员

D.甲注册会计师自2006年至2010年担任D公司(上市公司)财务报表审计业务关键合伙人,下年度安排其作为会计师事务所的项目质量控制复核人员

第6题

A.2008年甲注册会计师负责A公司首次公开发行证券的审计工作,A公司成功上市后一直由甲注册会计师担任项目合伙人

B.甲注册会计师自2005年至2009年担任B公司(上市公司)财务报表审计业务关键合伙人,2010年不担任B公司关键合伙人

C.甲注册会计师自2006年至2010年担任C公司财务报表审计业务关键合伙人,因接替其担任C公司2011年度关键合伙人的乙注册会计师因意外事故无法工作,且事务所无其他胜任人员

D.甲注册会计师自2006年至2010年担任D公司(上市公司)财务报表审计业务关键合伙人,下年度安排其作为会计师事务所的项目质量控制复核人员

第7题

A.甲注册会计师审计的财务报表部分的重要性

B. 其他注册会计师审计的组成部分财务信息的重大错报风险

C. 甲注册会计师在适当程度上参与对组成部分的审计

D. 甲注册会计师的专业胜任能力

第8题

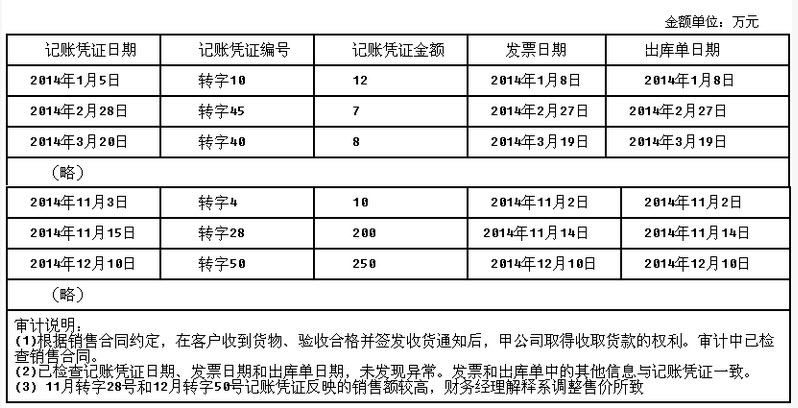

A注册会计师首次接受委托,负责审计上市公司甲公司2014年度财务报表。相关资料如下:A注册会计师对营业收入的发生认定进行审计,编制了审计工作底稿,部分内容摘录如下: 要求:针对资料中的审计说明第(1)至(3)项,逐项指出A注册会计师实施的审计程序中存在的不当之处,并简要说明理由。

要求:针对资料中的审计说明第(1)至(3)项,逐项指出A注册会计师实施的审计程序中存在的不当之处,并简要说明理由。

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧