题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

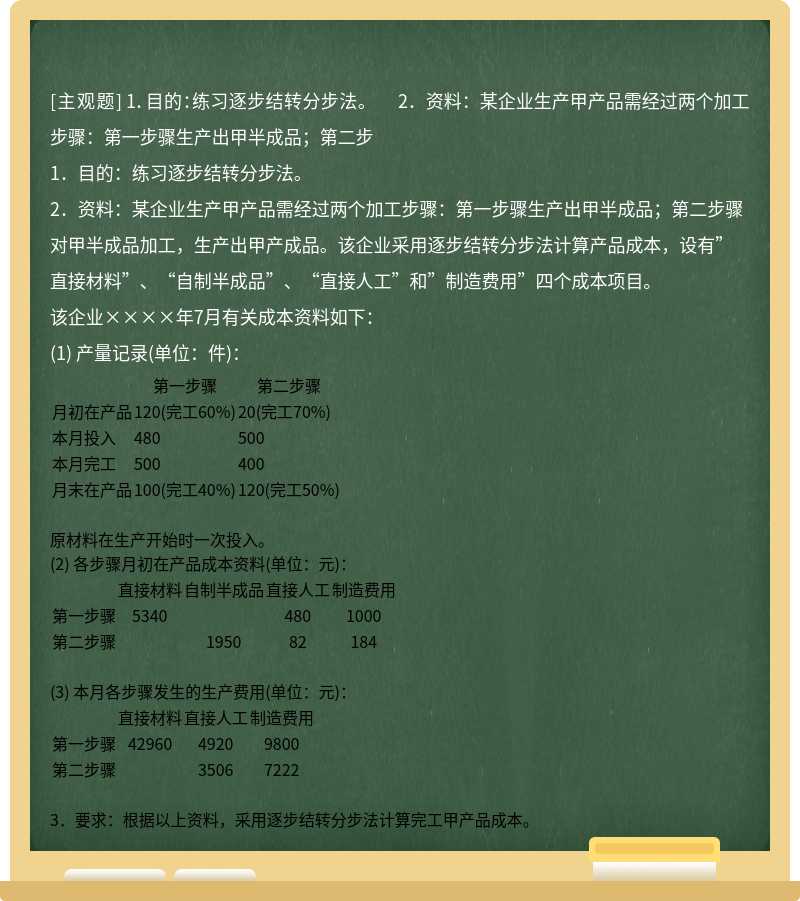

[主观题]

1.目的:练习逐步结转分步法。 2.资料:某企业生产甲产品需经过两个加工步骤:第一步骤生产出甲半成品;第二步

1.目的:练习逐步结转分步法。

2.资料:某企业生产甲产品需经过两个加工步骤:第一步骤生产出甲半成品;第二步骤对甲半成品加工,生产出甲产成品。该企业采用逐步结转分步法计算产品成本,设有”直接材料”、“自制半成品”、“直接人工”和”制造费用”四个成本项目。

该企业××××年7月有关成本资料如下:

(1) 产量记录(单位:件):

第一步骤 | 第二步骤 | |

月初在产品 | 120(完工60%) | 20(完工70%) |

本月投入 | 480 | 500 |

本月完工 | 500 | 400 |

月末在产品 | 100(完工40%) | 120(完工50%) |

原材料在生产开始时一次投入。

(2) 各步骤月初在产品成本资料(单位:元):

直接材料 | 自制半成品 | 直接人工 | 制造费用 | |

第一步骤 | 5340 | 480 | 1000 | |

第二步骤 | 1950 | 82 | 184 |

(3) 本月各步骤发生的生产费用(单位:元):

直接材料 | 直接人工 | 制造费用 | |

第一步骤 | 42960 | 4920 | 9800 |

第二步骤 | 3506 | 7222 |

3.要求:根据以上资料,采用逐步结转分步法计算完工甲产品成本。

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案