题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

根据《注册造价工程师管理办法》,下列工作中属于造价工程师执业范围的是()。A.建设项目投资估算的

根据《注册造价工程师管理办法》,下列工作中属于造价工程师执业范围的是()。

A.建设项目投资估算的批准

B.建设项目资金的筹集

C.工程索赔费用的计算

D.工程经济纠纷的裁决

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

根据《注册造价工程师管理办法》,下列工作中属于造价工程师执业范围的是()。

A.建设项目投资估算的批准

B.建设项目资金的筹集

C.工程索赔费用的计算

D.工程经济纠纷的裁决

如搜索结果不匹配,请 联系老师 获取答案

更多“根据《注册造价工程师管理办法》,下列工作中属于造价工程师执业…”相关的问题

更多“根据《注册造价工程师管理办法》,下列工作中属于造价工程师执业…”相关的问题

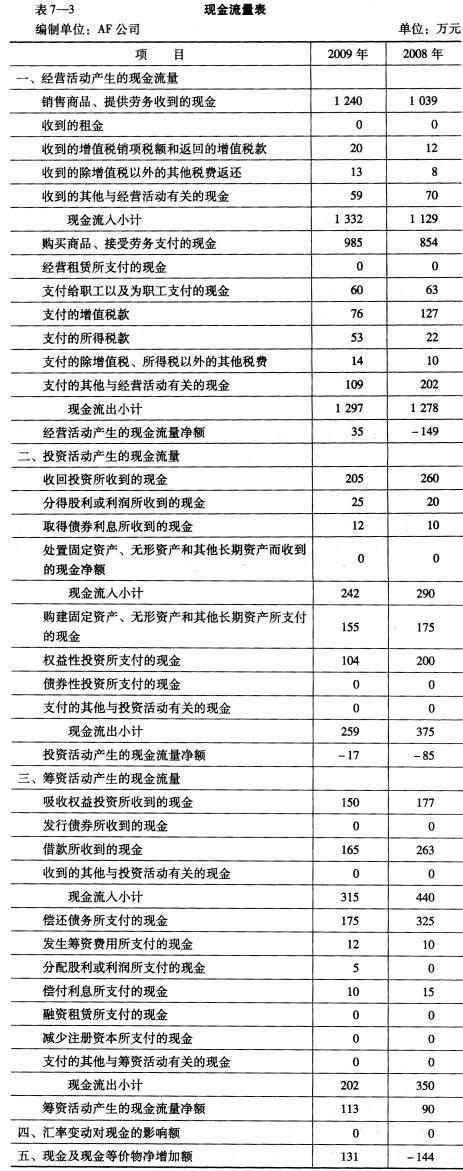

第1题

AF公司2008年和2009年度现金流量资料,见表7_3。

要求:(1)对现金流量表进行水平分析。 (2)对现金流量表进行垂直分析。 (3)从现金流量角度对企业财务活动进行综合分析。

要求:(1)对现金流量表进行水平分析。 (2)对现金流量表进行垂直分析。 (3)从现金流量角度对企业财务活动进行综合分析。

第2题

利润结构分析 欣欣公司2008年度利润表见表6—2。

要求:根据表6-2的资料,运用垂直分析法对公司的利润结构进行分析。

要求:根据表6-2的资料,运用垂直分析法对公司的利润结构进行分析。

第3题

杜邦财务体系应用 A公司2006至2008年的资料见表12 6。

要求:根据以上资料,按杜邦财务分析体系对净资产收益率进行分析。

要求:根据以上资料,按杜邦财务分析体系对净资产收益率进行分析。

第4题

利润结构分析

欣欣公司2006年度利润表见表5-2。

表5—2 利润表 编制单位:欣欣公司 2006年度 单位:元

|

要求:根据表5-2资料,运用垂直分析法对公司的利润结构进行分析。

第5题

1.要求:根据资料编制A公司合并资产负债表(见表12-2)。

2.资料:A公司占有Z公司50%的股份,能够控制Z公司,公司合并财务报表属于连续编制的情况。Z公司个别财务报表不需要进行调整。两个公司本年12月31日个别资产负债表中的期末余额已记入A公司合并资产负债表工作底稿(见表12-1),其他有关资料如下。

第6题

2.利润结构分析

欣欣公司2006年度利润表见表5-2。

表5—2 利润表 编制单位:欣欣公司 2006年度 单位:元

|

要求:根据表5-2资料,运用垂直分析法对公司的利润结构进行分析。

第7题

垂直分析与比率分析

资料:某企业2006年6月30日资产负债表(简表)见表3-1。

表3—1 资产负债表 单位:元 | |||

资产 | 负债及所有者权益 | ||

项目 | 金额 | 项目 | 金额 |

流动资产 其中:速动资产 非流动资产 其中:固定资产价值 无形资产 | 201970 68700 375955 237000 138955 | 流动负债 非流动负债 负债合计 所有者权益 | 97925 80000 177925 400000 |

总计 | 577925 | 总计 | 577925 |

第8题

某公司2005年度、2006年度有关资料见表8-3。

表8—3 数据资料表 金额

|

第9题

某公司2005年度、2006年度有关资料见表8-3。

表8—3 数据资料表 金额

|

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧