题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

下列不属于钢筋混凝土现场灌注的水箱的缺点的是()。A.重量大B.有碍卫生C.

下列不属于钢筋混凝土现场灌注的水箱的缺点的是()。

A.重量大

B.有碍卫生

C.施工周期长

D.与配管边接处易漏水

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

下列不属于钢筋混凝土现场灌注的水箱的缺点的是()。

A.重量大

B.有碍卫生

C.施工周期长

D.与配管边接处易漏水

如搜索结果不匹配,请 联系老师 获取答案

更多“下列不属于钢筋混凝土现场灌注的水箱的缺点的是()。A.重量大…”相关的问题

更多“下列不属于钢筋混凝土现场灌注的水箱的缺点的是()。A.重量大…”相关的问题

第1题

甲公司2010年末处置现有的闲置设备一台(本年度的折旧已提),收到现金10 000元,无其他相关费用。该设备于2002年末以50 000元购入,使用年限为10年(与税法规定相同),并按年限平均法计提折旧,预计净残值率10%。假设公司其他事项的应纳税所得额大于0,适用企业所得税税率25%,则甲公司处置该项设备对2010年现金流量的影响是()元。

A.减少1 000

B.减少9 000

C.增加10 000

D.增加11 000

第2题

A.增加360元

B.减少360元

C.增加9640元

D.增加10360元

第3题

第5题

A. 重置成本

B. 可变现净值

C. 历史成本

D. 公允价值

第7题

要求:

要求:

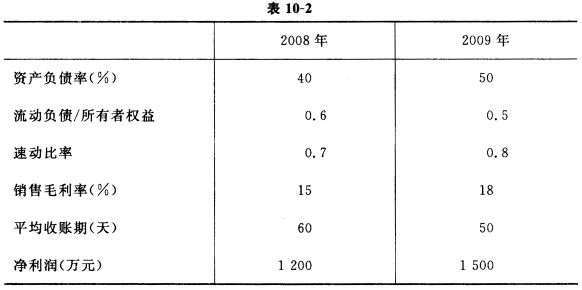

分析ABC公司2009年与2008年相比,资产、负债的变化原因;

第8题

确定甲公司上述交易或事项中资产、负债在2007年12月31日的计税基础,同时比较其账面价值与计税基础,计算所产生的应纳税暂时性差异或可抵扣暂时性差异的金额。

第9题

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧