题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

托线板的主要作用是()。

A.靠吊墙面的平整度

B.靠吊墙面的垂直度

C.测量阴角的方正

D.测量阳角的方正

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.靠吊墙面的平整度

B.靠吊墙面的垂直度

C.测量阴角的方正

D.测量阳角的方正

如搜索结果不匹配,请 联系老师 获取答案

更多“托线板的主要作用是()。 A.靠吊墙面的平整度 B.靠吊墙面…”相关的问题

更多“托线板的主要作用是()。 A.靠吊墙面的平整度 B.靠吊墙面…”相关的问题

第1题

第2题

W公司2007年部分财务数据如下表所示(单位:元):

项目 期初金额 期末金额

流动资产 5937367989.21 12054315616.18

非流动资产 29196915474.47 35755955876.16

总资产 35134283463.68 47810271492.34

流动负债 1349650643.21 5411971652.33

非流动负债 1298395689.77 6286482309.62

总负债 2648046332.98 11698453961.95

股东权益 32486237130.70 36111817530.39

要求:试计算期初与期末的资产负债率、产权比率和权益乘数、长期资本负债率、利息保障倍数。

第3题

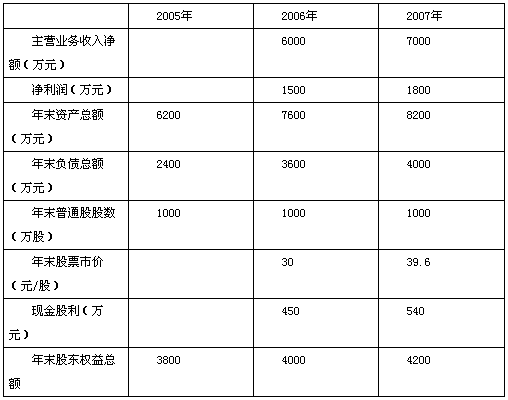

某公司2005、2006、2007年的有关资料如下表所示:

要求: (1)计算2006、2007年的主营业务净利率、总资产周转率、权益乘数、平均每股净资产、每股收益、每股股利、股利支付率、市盈率。 (2)采用因素分析法分析2007年主营业务净利率、总资产周转率、权益乘数、平均每股净资产变动对每股收益产生的影响。

第4题

一、目的:掌握资产负债表和利润表项目。

二、资料:华信公司2006年12月31日有关会计资料如下:

1. 2006年销售收入600万元,销售成本400万元,销售费用20万元,支付股东利润100万元。

2. 2006年末,公司拥有资产包括:现金8万元,银行存款332万元,应收客户欠款140万元,房屋600万元,设备800万元。

3. 2006年末,公司尚欠购货款180万元,欠职工工资20万元。

4. 截止2006年末,公司股东投入资金1000万元,留存利润680万元。

三、要求:

第5题

已知南强公司2006年和2007年的有关指标如下表所示(资产负债表的指标指的是年末数)。

指标 | 2006年 | 2007年 |

| 销售经营利润率(经营利润/销售收入) | 10% | 12% |

| 净经营资产周转率(销售收入/净经营资产) | 1.5 | 1.8 |

| 净利息率(净利息/净负债) | 4% | 6% |

| 净财务杠杆(净负债/股东权益) | 0.5 | 0.8 |

要求:(1)根据题中资料,根据改进的财务分析体系的核心公式计算2006年和 2007年的权益净利率。

(2)使用连环替代法依次分析销售经营利润率、净经营资产周转率、净利息率和净财务杠杆变动对权益净利率的影响程度。

第6题

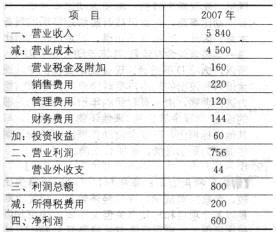

A公司资料如下:

资料一:所得税为360万元。

要求计算:

(1)2007年年末所有者权益总额;

(2)2007年年初、年末的资产总额和负债总额;

(3)2007年年末的产权比率;

(4)2007年的总资产报酬率;

(5)2007年的已获利息倍数;

(6)2007年的基本每股收益、每股股利和每股净资产,如果市盈率为10,计算普通股每股市价;

(7)2008年的经营杠杆系数;

(8)假设该公司2004年年末的所有者权益总额为1 200万元,资产总额为3 000万元,计算该公司2007年资本三年平均增长率。

资产负债表 2007年12月31日 单位:万元

2007年末已贴现商业承兑汇票180万元,对外担保金额40万元,未决仲裁金额100万元(其中有30万元是由贴现和担保引起的),其他或有负债金额为20万元,带息负债为200万元,资产减值准备余额为120万元,没有其他不良资产。

利润表 2007年 单位:万元

2007年的财务费用全部为利息支出。2507年现金流量净额为1 200万元,其中经营活动产生的现金流入量为12 000万元,经营活动产生的现金流出量为9 000万元。

资料二:公司2006年度营业净利率为16%,总资产周转率为0.5次,权益乘数(按平均值计算)为1.5。要求:

(1)计算2007年末的产权比率、或有负债比率、带息负债比率和不良资产比率;(计算结果保留两位小数)

(2)计算2007年营业利润率、已获利息倍数、营业毛利率、成本费用利润率、总资产报酬率、总资产周转率、营业净利率、权益乘数(if平均值计算)、现金流动负债比率、盈余现金保障倍数和资产现金回收率;

(3)利用差额分析法依次分析2007年营业净利率、总资产周转率和权益乘数变动对净资产收益率的影响。

第7题

初,预计工程总成本为1800万元,到2006年底,由于材料价格上涨等因素调整了预计总成本,预计工程总成本已为2100万元。该项工程于2007年6月提前3个月完成了建造合同,客户同意支付奖励款300万元。建造该项工程的其他有关资料如下(单位:万元):

项目 | 2005年 | 2006年 | 2007年 |

至目前为止已发生的成本 完成合同尚需发生成本 已结算工程价款 实际收到价款 | 630 1170 900 850 | 1575 525 900 860 | 2080 — 500 590 |

要求:根据上述资料,编制A建筑公司2005年、2006年和2007年相关业务的会计分录(单位:万元)。

第8题

某企业产品的有关资料如下:

产品 | 单位成本(元/件) | 2006年产量(件) | 2007年成本总额(元) |

甲 | 25 | 1500 | 24500 |

乙 | 28 | 1020 | 28560 |

丙 | 32 | 980 | 48000 |

要求:试分别计算企业该产品2006年、2007年的平均单位产品成本。

第9题

资料:南方公司于2006—2007年间分三次收购S公司的股权,其有关资料如下:

| 收购日期 | 收购股数 | 成本(元) |

| 2006年1月1日 2007年1月1日 2007年10月1 | 150000 300000 450000 | 243750 495000 810000 |

S公司2006年1月1日的股东权益包括面值1元的普通股1000000股及未分配利润500000元。南方公司收购S公司的股权是为了对其进行控制,所以不作为经常交易证券。S公司在2006年、2007年的净利润分别是200000元(其中2006年上半年实现净利润100000元)、300000元,并于2006年、2007年的5月1日及11月1曰发放股利75000元(两年共发放300000元)。

南方公司对股权投资采用权益法。投资成本与投资方账面净资产的差额为商誉,商誉每年进行减值测试(以下各题除特别说明外,投资成本与投资方账面净资产的差额均为商誉)。

要求:

第10题

资料:南方公司于2006—2007年间分三次收购S公司的股权,其有关资料如下:

| 收购日期 | 收购股数 | 成本(元) |

| 2006年1月1日 2007年1月1日 2007年10月1 | 150000 300000 450000 | 243750 495000 810000 |

S公司2006年1月1日的股东权益包括面值1元的普通股1000000股及未分配利润500000元。南方公司收购S公司的股权是为了对其进行控制,所以不作为经常交易证券。S公司在2006年、2007年的净利润分别是200000元(其中2006年上半年实现净利润100000元)、300000元,并于2006年、2007年的5月1日及11月1曰发放股利75000元(两年共发放300000元)。

南方公司对股权投资采用权益法。投资成本与投资方账面净资产的差额为商誉,商誉每年进行减值测试(以下各题除特别说明外,投资成本与投资方账面净资产的差额均为商誉)。

要求:

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧