题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

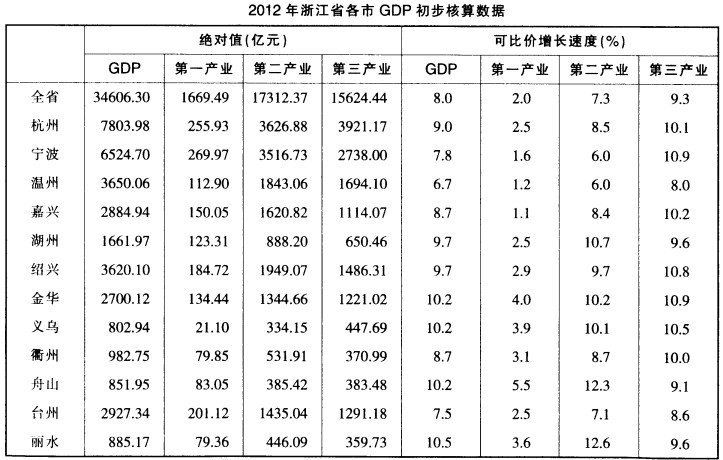

根据以下资料,回答下列问题。 全省第一产业增加值约占GDP的:A.3.2%B.4.1%

根据以下资料,回答下列问题。

全省第一产业增加值约占GDP的:

A.3.2%

B.4.1%

C.4.8%

D.5.3%

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

根据以下资料,回答下列问题。

全省第一产业增加值约占GDP的:

A.3.2%

B.4.1%

C.4.8%

D.5.3%

如搜索结果不匹配,请 联系老师 获取答案

更多“根据以下资料,回答下列问题。 全省第一产业增加值约占GDP的…”相关的问题

更多“根据以下资料,回答下列问题。 全省第一产业增加值约占GDP的…”相关的问题

第1题

CPA基于财务报表涵盖的整个期间(如一年)的内部控制的有效性发表意见,而不是基准日(如年末12月31日)内部控制的有效性发表意见。()

Y、对

N、错

第2题

CPA基于基准日(如年末12月31日)内部控制的有效性发表意见,也可以对财务报表涵盖的整个期间(如一年)的内部控制的有效性发表意见。()

Y、对

N、错

第3题

A.对财务报告内部控制的有效性发表审计意见

B.对非财务报告内部控制的有效性发表审计意见

C.对财务报表整个涵盖期间的内部控制的有效性发表意见

D.对非财务报告内部控制是否存在重大缺陷提供保证

第4题

A.注册会计师对特定基准日内部控制的有效性发表意见,意味着注册会计师只测试基准日这一天的内部控制

B.对控制有效性的测试涵盖的期间越长,提供的控制有效性的审计证据越多

C.在整合审计中,控制测试所涵盖的期间应当尽量与财务报表审计中拟信赖内部控制的期间保持一致

D.注册会计师应当采用自上而下的方法选择拟测试的控制

第5题

A.在整合审计中,控制测试所涵盖的期间应当尽量与财务报表审计中拟信赖内部控制的期间保持一致

B.不论是内部控制审计还是财务报表审计,在拟信赖内部控制的情况下,都适用至少每三年测试一次的方法

C.在内部控制审计中,注册会计师对特定基准日内部控制的有效性发表意见,并不意味着注册会计师只测试基准日这一天的内部控制

D.在财务报表审计中,如果注册会计师选择综合性方案,需要获取内部控制在整个拟信赖期间运行有效的审计证据

第6题

A.企业内部控制审计是注册会计师针对特定基准日内部控制设计与运行有效性发表意见,而不是针对财务报表涵盖的整个期间内部控制设计与运行有效性发表意见

B.企业内部控制审计不仅仅只测试特定基准日当天的内部控制设计与运行的有效性,而是需要考察足够长的运行时间,才能得出是否有效的结论

C.企业内部控制审计是指会计师事务所接受委托,对企业某一期间内部控制设计与运行的有效性进行审计

D.企业内部控制审计是指会计师事务所接受委托,对特定基准日内部控制设计与运行的有效性进行审计

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧