题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

生龙骨入汤剂应A.先煎B.后下C.包煎D.烊化E.以上均不是

生龙骨入汤剂应

A.先煎

B.后下

C.包煎

D.烊化

E.以上均不是

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

生龙骨入汤剂应

A.先煎

B.后下

C.包煎

D.烊化

E.以上均不是

如搜索结果不匹配,请 联系老师 获取答案

更多“生龙骨入汤剂应A.先煎B.后下C.包煎D.烊化E.以上均不是”相关的问题

更多“生龙骨入汤剂应A.先煎B.后下C.包煎D.烊化E.以上均不是”相关的问题

第1题

甲公司2008年末“递延所得税负债”科目的贷方余额为90万元(均为固定资产后续计量对所得税的影响),适用的所得税税率为18%。2009年初适用所得税税率改为25%。2009年末固定资产的账面价值为6 000万元,计税基础为5 800万元,2009年确认销售商品提供售后服务的预计负债100万元,年末预计负债的账面价值为100万元,计税基础为0。甲公司预计会持续盈利,各年能够获得足够的应纳税所得额。不考虑其他因素则甲公司2009年末确认递延所得税时应做的会计分录为()。

第2题

甲公司2008年末“递延所得税负债”科目的贷方余额为90万元(均为固定资产后续计量对所得税的影响),适用的所得税税率为18%。2009年初适用所得税税率改为25%。2009年末固定资产的账面价值为6 000万元,计税基础为5 800万元,2009年确认销售商品提供售后服务的预计负债100万元,年末预计负债的账面价值为100万元,计税基础为0。甲公司预计会持续盈利,各年能够获得足够的应纳税所得额。则甲公司2009年末确认递延所得税时应做的会计分录为()。

第3题

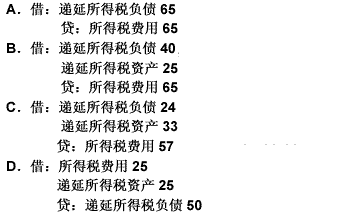

甲公司2011年末“递延所得税负债”科目的贷方余额为90万元(均为固定资产后续计量对所得税的影响),适用的所得税税率为18%。2012年初适用所得税税率改为25%。2012年末固定资产的账面价值为6000万元,计税基础为5800万元,2012年确认销售商品提供售后服务的预计负债100万元,年末预计负债的账面价值为100万元,计税基础为0。甲公司预计会持续盈利,各年能够获得足够的应纳税所得额。不考虑其他因素。则甲公司2012年末确认递延所得税时应做的会计分录是()。

A.借:递延所得税负债65 贷:所得税费用65

B.借:递延所得税负债40 递延所得税资产25 贷:所得税费用65

C.借:递延所得税负债24 递延所得税资产33 贷:所得税费用57

D.借:所得税费用25 递延所得税资产25 贷:递延所得税负债50

第4题

甲公司2011年末“递延所得税负债”科目的贷方余额为90万元(均为固定资产后续计量对所得税的影响),适用的所得税税率为l8%。2012年初适用所得税税率改为25%。2012年末固定资产的账面价值为6 000万元,计税基础为5 800万元,2012年确认销售商品提供售后服务的预计负债100万元,年末预计负债的账面价值为100万元,计税基础为0。甲公司预计会持续盈利,各年能够获得足够的应纳税所得额。不考虑其他因素则甲公司2012年末确认递延所得税时应做的会计分录为()。

A.借:递延所得税负债65 贷:所得税费用65

B.借:递延所得税负债40 递延所得税资产25 贷:所得税费用65

C.借:递延所得税负债24 递延所得税资产33 贷:所得税费用57

D.借:所得税费用25 递延所得税资产25 贷:递延所得税负债50

第5题

甲公司2008年末“递延所得税负债”科目的贷方余额为90万元(均为固定资产后续量对所得税的影响),适用的所得税税率为18%。2009年初适用所得税税率改为25%。2009年末固定资产的账面价值为6000万元,计税基础为5800万元,2009年确认销售商品提供售后服务的预计负债100万元,年末预计负债的账面价值为100万元,计税基础为0。甲公司预计会持续盈利,各年能够获得足够的应纳税所得额。不考虑其他因素

则甲公司2009年末确认递延所得税时应做的会计分录为()。

第6题

A.借:递延所得税负债 57贷:所得税费用 57

B.借:递延所得税负债 54递延所得税资产 33贷:所得税费用 87

C.借:递延所得税负债 24递延所得税资产 33贷:所得税费用 57

D.借:所得税费用 33递延所得税资产 33贷:递延所得税负债 66

第7题

A.借:递延所得税负债65贷:所得税费用65

B.借:递延所得税负债40递延所得税资产25贷:所得税费用65

C.借:递延所得税负债24递延所得税资产33贷:所得税费用57

D.借:所得税费用25递延所得税资产25贷:递延所得税负债50

第8题

A.借:递延所得税负债49贷:所得税费用49

B.借:递延所得税负债54递延所得税资产33贷:所得税费用87

C.借:递延所得税负债49递延所得税资产25贷:所得税费用74

D.借:所得税费用24递延所得税资产25贷:递延所得税负债49

第9题

A.借:递延所得税负债 65 贷:所得税费用 65

B.借:递延所得税负债 40 递延所得税资产 25 贷:所得税费用 65

C.借:递延所得税负债 24 递延所得税资产 33 贷:所得税费用 57

D.借:所得税费用 25 递延所得税资产 25 贷:递延所得税负债 50

第10题

甲公司2008年末“递延所得税资产”科目的借方余额为69万元(均为固定资产后续计量对所得税的影响)。甲公司预计会持续盈利,各年能够获得足够的应纳税所得额,适用的所得税税率为25%。2009年末固定资产的账面价值为6200万元,计税基础为6800万元,2009年因产品质量保证确认预计负债120万元,税法规定,产品质量保证支出在实际发生时允许税前扣除。不考虑其他因素,则甲公司2009年应确认的递延所得税收益为()万元。

A.111

B.180

C.150

D.30

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧