题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

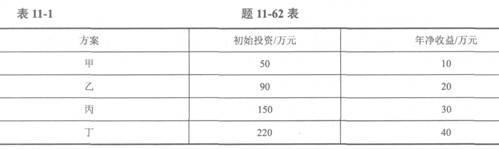

有四个互斥方案,寿命期均为10年,基准收益率为8%,(P/A,8%,10)=6.7101,各方案的初始投资和年净收益

有四个互斥方案,寿命期均为10年,基准收益率为8%,(P/A,8%,10)=6.7101,各方案的初始投资和年净收益如表11-1所示,则最优方案为()。

A.方案甲

B.方案乙

C.方案丙

D.方案丁

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

有四个互斥方案,寿命期均为10年,基准收益率为8%,(P/A,8%,10)=6.7101,各方案的初始投资和年净收益如表11-1所示,则最优方案为()。

A.方案甲

B.方案乙

C.方案丙

D.方案丁

如搜索结果不匹配,请 联系老师 获取答案

更多“有四个互斥方案,寿命期均为10年,基准收益率为8%,(P/A…”相关的问题

更多“有四个互斥方案,寿命期均为10年,基准收益率为8%,(P/A…”相关的问题

第1题

企业所得税的纳税人以融资租赁方式从出租方取得的固定资产,其租金支出可根据受益时间均匀扣除。( )

第2题

企业所得税的纳税人以融资租赁方式从出租方取得的固定资产,其租金支出可根据受益时间均匀扣除。()

A.正确

B.错误

第3题

企业所得税的纳税人以融资租赁方式从出租方取得的固定资产,其租金支出可根据受益时间均匀扣除。 ()

A.正确

B.错误

第4题

企业所得税的纳税人以融资租赁方式从出租方取得的固定资产,其租金支出可根据受益时间均匀扣除。 ()

A.正确

B.错误

第5题

A.企业以经营租赁方式租入固定资产发生的租金应按受益时间均匀扣除

B.企业以融资租赁方式租入固定资产发生的租金应按受益时间均匀扣除

C.企业因经营租赁固定资产而计提的固定资产折旧可以扣除

D.企业因融资租赁固定资产而计提的固定资产折旧可以扣除

第6题

A.企业以经营租赁方式租入固定资产发生的租金应按受益时间均匀扣除

B.企业以融资租赁方式租入固定资产发生的租金应按受益时间均匀扣除

C.企业因经营租赁固定资产而计提的固定资产折旧可以扣除

D.企业因融资租赁固定资产而计提的固定资产折旧可以扣除

第7题

纳税人根据生产经营需要融资租入固定资产一台,发生融资租赁费25万元,则()。

A.该租金可根据受益时间,均匀扣除

B.该租金在融资租赁当年各月平均扣除

C.该租金不得扣除,但该资产可按规定提取折旧费用

D.该租金不得扣除,该资产也不得计提折旧

第9题

企业所得税中关于固定资产租赁的税务处理,下列表述正确的是()。

A.纳税人以融资租赁方式取得固定资产,其租金支出不得在税前直接扣除

B.租赁期为资产使用年限75%以下的,应作为经营性租赁

C.租赁房屋、建筑物的使用年限远远超过租赁期限,应归为融资性租赁

D.租赁期内租赁最低付款额大于或等于租赁开始日资产的公允价值,应归为融资租赁

第10题

企业所得税中关于固定资产租赁的税务处理,下列表述正确的是()。

A.纳税人以融资租赁方式取得固定资产,其租金支出不得在税前直接扣除

B.租赁期为资产使用年限75%以下的,应作为经营性租赁

C.租赁房屋、建筑物的使用年限远远超过租赁期限,应归为融资性租赁

D.租赁期内租赁最低付款额大于或等于租赁开始日资产的公允价值,应归为融资租赁

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧