题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

甲公司正在与乙租赁公司商谈一个租赁合同,计划租赁一台大型设备,相关的资料如下:(1)甲公司适用的所得税税率为30%,乙公司适用的所得税税率为20%。设备全部购置成本为280万元,租赁期限为5年,租金每年末支付,租赁期内不得退租,租赁期满后资产所有权不转让。(2)该设备的税法折旧年限为7年,法定残值率为购置成本的10%,预计5年后的变现价值为20万元。(3)税前借款(有担保)利率为10%,项目要求的

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

更多“甲公司正在与乙租赁公司商谈一个租赁合同,计划租赁一台大型设备…”相关的问题

更多“甲公司正在与乙租赁公司商谈一个租赁合同,计划租赁一台大型设备…”相关的问题

第1题

第2题

第3题

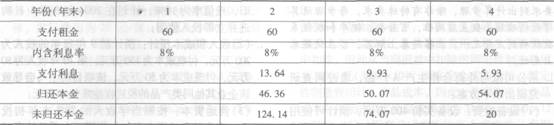

甲公司正在与乙租赁公司商谈-个租赁合同,计划租赁一台大型设备,相关的资料如下:

(1)甲公司适用的所得税税率为40%,乙公司适用的所得税税率为20%。租赁期限为4年(税法规定的使用年限为5年),租金每年末支付,每年租金为60万元,租赁期内不得退租,租赁期满后资产所有权以20万元的价格转让给甲公司,租赁的内含利息率为8%。

(2)税前借款(有担保)利率为10%,项目要求的必要报酬率为12%,加权平均资本成本为11%。

已知:

(P/A,8%,4)=3.3121 (P/A,10%,4)=3.1699 (P/S,10%,4)=0.683

(P/S,12%,4)=0.6355 (P/S,11%,4)=0.6587 (P/S,8%,4)=0.735

(P/S,6%,1)=0.9434 (P/S,6%,2)=0.89 (P/S,6%,3)=0.8396

(P/S,6%,4)=0.7921 (P/S,10%,3)=0.7513 (P/S,10%,2)=0.8264

(P/S,10%,1)=0.9091 (P/S,8%,3)=0.7938 (P/S,8%,2)=0.8573

(P/S,8%,1)=0.9259

要求:

(1)判断该租赁合同的租金是否可以直接抵税;

(2)如果自行购置,计算该设备的购置成本;

(3)填写下表(保留两位小数);

(4)计算承租人租赁相对于自购的净现值;

(5)如果出租人预计未来会持续亏损,计算出租人的净现值。

第4题

甲公司正在与乙租赁公司商谈-个租赁合同,计划租赁-台大型设备,相关的资料如下: (1)甲公司适用的所得税税率为40%,乙公司适用的所得税税率为20%。租赁期限为4年(税法规定的使用年限为5年),租金每年末支付,每年租金为60万元,其中各年支付的利息为17.07万元、13.64万元、9.93万元、5.93万元,租赁期内不得退租,租赁期满后资产所有权以20万元的价格转让给甲公司,租赁的内含利息率为8%。 (2)税前借款(有担保)利率为10%,项目要求的必要报酬率为12%,加权平均资本成本为11%。已知:(P/A,8%,4)=3.3121,(P/A,10%,4)=3.1699。(P/F,10%,4)=0.683(P/F,12%,4)=0.6355,(P/F,11%,4)=0.6587,(P/F,8%,4)=0.735(P/F,6%,1)=0.9434,(P/F,6%,2)=0.89,(P/F,6%,3)=0.8396(P/F,6%,4)=0.7921,(P/e,10%,3)=0.7513。(P/F,10%,2)=0.8264(P/F,10%,1)=0.9091,(P/F,8%,3)=0.7938,(P/F,8%,2)=0.8573(P/F。8%,1)=0.9259要求: (1)判断该租赁合同的租金是否可以直接抵税; (2)如果自行购置,计算该设备的购置成本; (3)计算承租人租赁相对于自购的净现值。

第5题

A.租赁的挖掘机

B.甲公司和乙公司

C.1万元租金

D.签订租赁合同的行为

第6题

A.签订租赁合同的行为

B.甲公司和乙公司

C.1万元租金

D.租赁的挖掘机

第7题

A.租赁的精密仪器

B.甲公司和乙公司

C.15万元租金

D.签订租赁合同的行为

第8题

3.甲公司欲添置一台设备,正在研究应通过自行购置还是租赁取得。

有关资料如下:

(1)如果自行购置该设备,预计购置成本1200万元,每年的设备维护费用20万元。该项固定资产的税法折旧年限为6年,法定残值率为购置成本的10%。预计该资产4年后变现价值为500万元。

(2)如果以租赁方式取得该设备,乙租赁公司要求每年租金280万元,租期4年,租金在每年初支付。

(3)已知甲公司适用的所得税率为30%,出租人乙公司的所得税率为20%,税前借款(有担保)利率10%。项目要求的必要报酬率为12%。

(4)合同约定,租赁期内不得退租,租赁期满设备所有权不转让,每年维护费用20万元由乙租赁公司承担。

要求:

(1)若甲为盈利企业,有足够可供抵减的收益,计算甲公司利用租赁取得设备的净现值。

(2)若甲为盈利企业,有足够可供抵减的收益,计算甲公司能够接受的最高租金。

(3)若乙公司为盈利企业,有足够可供抵减的收益,计算乙公司利用租赁出租设备的净现值。

(4)若乙公司为盈利企业,有足够可供抵减的收益,计算乙公司能够接受的最低租金。

(5)若甲公司为亏损企业,没有可供抵减的收益,计算甲公司利用租赁取得设备的净现值。

(6)若乙公司为亏损企业,没有可供抵减的收益,计算乙公司利用租赁出租设备的净现值。

第9题

甲公司20×2年度与租赁相关交易或事项如下:

(1)甲公司为扩大生产规模,决定从乙公司租入一台专用生产设备。20×1年11月11日双方签订租赁合同,主要条款包括:租赁期自20×2年1月1日起至20×5年12月31日止共4年;自租赁开始日起,甲公司每年年末向乙公司支付租金170万元;租赁期满,甲公司可行使租赁设备优先购买权,购买价为50万元。该设备租赁起始日的公允价值为610万元,合同规定的年利率为8%。租赁开始日,甲公司支付租赁设备相关的直接费用5万元,另支付设备安装调试费5万元。甲公司该租入设备于20×2年1月20日调试完毕并投入使用。甲公司采用实际利率法分摊未确认融资费用,采用年限平均法计提折旧,甲公司预计该设备自租赁日起尚可使用5年,预计净残值为零。20X2年12月31日,甲公司支付第一笔租金。假定甲公司租赁期满时将行使优先购买权。已知:(P/A,8%,4)=3.3121;(P/F,8%,4)=0.7350。

(2)20×2年2月10日,甲公司与丙公司签订一份售后租回合同,甲公司将其拥有的一台大型生产设备出售给丙公司,按市场价格确定的销售价格为886万元;同时,甲公司租赁使用该设备,租赁起始日为20×2年3月1日,租赁期为2年,按市场价格确定的租金总额为192万元;甲公司需在租赁起始日支付第一年租金96万元。假定相关款项均以银行存款支付。甲公司该生产设备账面原值l 227.50万元,已使用2年,累计折旧245.50万元,未计提资产减值准备;预计剩余使用年限为8年,预计净残值为零。

要求:

(1)根据资料(1),计算该租赁所产生的长期应付款、未确认融资费用及融资租入固定资产的入账价值,并编制融资租入固定资产入账相关会计分录。

(2)根据资料(1),计算20 X 2年度应计提的折旧、应确认的财务费用。

(3)根据资料(2),判断该租赁的类型,并编制甲公司出售、回租该设备的相关会计分录。

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧