题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

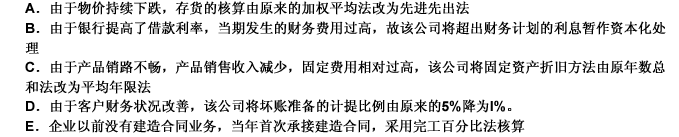

某股份有限公司对下列各项业务进行的会计处理中,符合会计准则规定的有()

A.由于物价持续下跌,存货的核算由原来的加权平均法改为先进先出法

B.交易性金融资产持有期间收到的现金股利,属于投资前被投资方实现的利润,冲减交易性金融资产的成本

C.由于产品销路不畅,产品销售收入减少,固定费用相对过高,该公司将固定资产折旧方法由原年数总和法改为平均年限法

D.对以前年度损益进行追溯调整或追溯重述的,应当重新计算各列报期间的每股收益

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案