题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

根据以上资料,假定不考虑其他因素,回答下列各题:资料1中甲公司销售设备时应确认的收人为()万元

A.1000

B.800

C.650

D.832

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.1000

B.800

C.650

D.832

如搜索结果不匹配,请 联系老师 获取答案

更多“根据以上资料,假定不考虑其他因素,回答下列各题:资料1中甲公…”相关的问题

更多“根据以上资料,假定不考虑其他因素,回答下列各题:资料1中甲公…”相关的问题

第1题

根据上述资料,回答第下列各题。 w公司为增值税一般纳税人(以销售商品为主),适用的增值税税率17%,商品、原材料售价中均不含增值税。假定销售商品、原材料均符合收入确认条件,其成本在确认收入时逐笔结转,不考虑其他因素。4月,W公司发生如下交易或事项: 销售商品一批,开具的增值税专用发票上注明的售价为200万元,增值税税额为34万元。商品已经发出,款项尚未收回。该批商品实际成本为150万元。 要求(单位用万元表示): 逐笔编制w公司上述交易或事项的会计分录。

第2题

要求:根据下述资料,不考虑其他因素,回答下列问题:

甲企业于2013年1月1日取得乙公司20%有表决权股份,能够对乙公司施加重大影响。假定甲企业取得该项投资时,乙公司除一项存货外,其他可辨认资产、负债的公允价值与账面价值相等,该存货账面价值为2000万元,公允价值为2400万元,至2013年12月31日,乙公司将该存货已对外销售80%。2013年11月,甲企业将其成本为800万元的某商品以1200万元的价格出售给乙公司,乙公司将取得的商品作为存货,至2013年12月31日,乙公司将上述内部交易存货对外销售40%。乙公司2013年实现净利润5000万元。假定不考虑所得税因素影响。

甲企业个别财务报表中2013年应确认的投资收益为()万元。 查看材料

A.984

B.888

C.936

D.1000

第3题

A.640

B.560

C.0

D.720

第4题

要求:根据资料,不考虑其他因素,回答下列第下列各题。 甲公司及其子公司(乙公司)2012年至2013年发生的有关交易或事项如下: (1)2012年1月10日,甲公司与乙公司签订专利销售合同,将一项当日购人的专利销售给乙公司,售价为1000万元。当日,甲公司按合同约定将专利交付乙公司,并收取价款。专利的成本为800万元。乙公司采用直线法计提摊销,预计专利可使用5年,无残值。 (2)2014年1月1日,乙公司以520万元的价格将专利出售给独立的第三方,专利已经交付,价款已经收取。 假定出售专利按5%计算和缴纳营业税,不考虑其他税费。 2012年12月31日合并资产负债表中,该专利作为无形资产应当列报的金额是()万元。

A.600

B.640

C.800

D.1000

第5题

A.984

B.888

C.936

D.1000

第6题

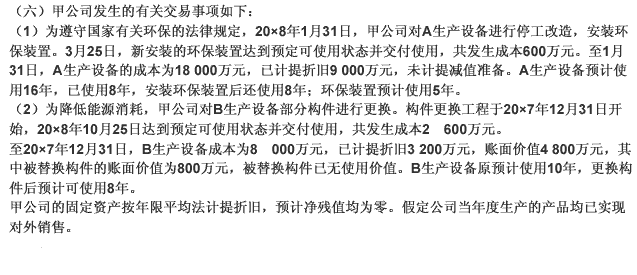

根据上述资料,不考虑其他因素,回答下列第16题至第20题

第16题:下列各项关于甲公司A生产设备改造工程及其后会计处理的表述中,正确的是()。

第7题

(1)1月10日,甲公司向乙公司销售一批商品,售价为500万元,该批商品实际成本为300万元。甲公司给予乙公司15%的商业折扣并开具了增值税专用发票,合同中规定的现金折扣为2/10、1/20、n/30,甲公司已于当日发出商品,乙公司于1月25日付款,假定计算现金折扣时不考虑增值税。

(2)5月,销售一批商品给丙公司,开出的增值税专用发票上注明的售价为100万元,增值税税额为17万元。该批商品的成本为50万元。丙公司收到货后发现质量不符合要求,要求在价格上给予10%的的折让。甲公司检测后同意丙公司提出的要求。假定此前甲公司已经确认了该批商品的收入,尚未收到货款,发生的销售折让允许扣减当期的增值税销项税额。

(3)7月,甲公司销售原材料收入10万元(不含税),成本为8万元。

(4)8月,出租包装物租金收入2万元,出租无形资产租金收入6万元,,罚款收入3万元。

要求:根据上述资料,不考虑其他相关因素,分析回答下列问题(答案中金额单位用万元表示)。

(1)针对资料(1),甲公司下列会计处理中正确的是()。

A.确认主营业务收入425万元

B.确认主营业务成本300万元

C.在收到货款时确认财务费用4.25万元

D.在收到货款时确认银行存款493万元

(2)根据资料(2),下列说法中正确的是()。

A.销售实现时确认主营业务收入117万元

B.销售实现时结转主营业务成本50万元

C.发生销售折让时冲减主营业务收入10万元

D.日后实际收到货款时应确认银行存款117万元

(3)针对资料(3),下列关于甲公司销售原材料的会计处理正确的是()。

A.贷记“主营业务收入”科目

B.贷记“其他业务收入”科目

C.借记“主营业务成本”科目

D.借记“其他业务成本”科目

(4)根据资料(4),下列说法中正确的是()。

A.应计入主营业务收入的金额为8万元

B.应计入其他业务收入的金额为8万元

C.应计入其他业务收入的金额为3万元

D.应计入营业外支出的金额为3万元

(5)根据上述资料,甲公司应确认的营业收入为()万元。

A.529.75

B.536

C.543

D.533

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧