题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

ABC会计师事务所的A注册会计师负责审计D集团20x7年度财务报表,E公司是D集团具有财务重大性的重要组成部分。注册会计师的下列做法中,不正确的是()

A.由A注册会计师对E公司财务报表执行审计工作

B.由组成部分注册会计师F对E公司财务报表执行审计工作

C.由A注册会计师确定E公司财务报表审计的整体重要性

D.由组成部分注册会计师F确定E公司财务报表审计的整体重要性

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.由A注册会计师对E公司财务报表执行审计工作

B.由组成部分注册会计师F对E公司财务报表执行审计工作

C.由A注册会计师确定E公司财务报表审计的整体重要性

D.由组成部分注册会计师F确定E公司财务报表审计的整体重要性

如搜索结果不匹配,请 联系老师 获取答案

更多“ABC会计师事务所的A注册会计师负责审计D集团20x7年度财…”相关的问题

更多“ABC会计师事务所的A注册会计师负责审计D集团20x7年度财…”相关的问题

第1题

B.如果A注册会计师对D集团财务报表发表了不恰当的审计意见,重要组成部分的注册会计师可能被追究承担相应的连带责任

C.基于集团审计目的,组成部分注册会计师对组成部分财务信息执行相关工作,并对其所有在审计组成部分财务信息中发现的问题、得出的结论或形成的意见负责

D.如果组成部分注册会计师对组成部分财务信息执行相关工作得出不恰当审计结论,即使A注册会计师利用了组成部分注册会计师得出的不恰当审计结论,组成部分注册会计师仍然不需要对D集团财务报表审计负责,A注册会计师及ABC会计师事务所对D集团财务报表审计工作以及发表的审计意见负全部责任

第2题

ABC会计师事务所承接了甲公司(集团公司)2013年度财务报表审计业务,并调派具有专业胜任能力的注册会计师组建了集团项目组。DEF会计师事务所作为组成部分注册会计师对重要组成部分财务信息执行审计。

要求:

(1)根据我国集团财务报表审计中的责任认定,该业务中ABC会计师事务所与DEF会计师事务所分别应当承担什么责任?

(2)集团项目组应当参与组成部分注册会计师实施的风险评估程序以识别特别风险,参与的性质、时间安排和范围如何确定?

(3)集团财务报表整体的重要性由谁确定?在审计过程的哪一阶段确定?

(4)如果集团项目组认为对重要组成部分财务信息执行的工作、对集团层面控制和合并过程执行的工作以及在集团层面实施的分析程序还不能获取形成集团审计意见所依据的充分、适当的审计证据,集团项目组应当如果处理?

第3题

A.ABC会计师事务所已承接A公司2011年度财务报表审计,对A公司2010年度财务报表审计并发表了审计意见的EFG会计师事务所的注册会册会计师

B.ABC会计师事务所已承接B公司2011年度财务报表审计,同样已接受B公司委托但未完成审计工作的EFG会计师事务所的注册会计师

C.ABC会计师事务所拟承接C公司2011年度.财务报表审计,同样已接受C公司委托但现拟与C公司解除业务约定的EFG会计师事务所的注册会计师

D.ABC会计师事务所已继续接受D公司2011年度财务报表审计,任命甲为项目合伙人,该会计师事务所在审计D公司2010年度财务报表时任项目合伙人的乙注册会计师

第4题

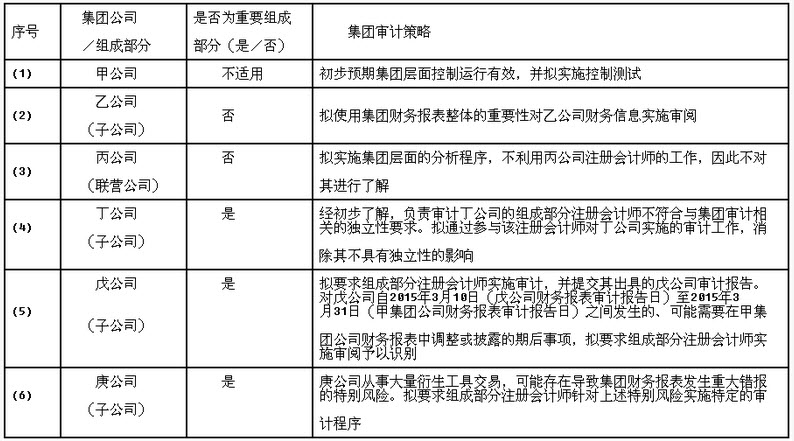

ABC会计师事务所负责审计甲集团公司2014年度财务报表。集团项目组在审计工作底稿中记录了集团审计策略,部分内容摘录如下: 要求:逐项指出上表所述的集团审计策略是否恰当。如不恰当,简要说明理由。

要求:逐项指出上表所述的集团审计策略是否恰当。如不恰当,简要说明理由。

第5题

2013年10月1日,ABC会计师事务所拟与上市公司甲公司续签2013年度财务报表的审计业务约定书。XYZ会计师事务所和ABC会计师事务所共享所有权、控制权和重要的专业资源。ABC会计师事务所遇到下列与职业道德有关的事项:(1)ABC会计师事务所委派A注册会计师担任甲公司2013年度财务报表审计项目合伙人,A自2008年起就一直担任甲公司的财务报表审计项目合伙人。(2)ABC会计师事务所员工为甲公司秘书提供投资决策所需要的行业数据资料。(3)ABC会计师事务所员工注册会计师C的父亲是甲公司独立董事,ABC会计师事务所未委派注册会计师C参与甲公司2013年度财务报表审计。(4)甲公司是D集团的全资子公司,XYZ会计师事务所首次承接D集团财务报表审计业务,ABC会计师事务所向XYZ事务所提供了甲公司2010年至2012年财务报表审计工作底稿的电子版。(5)XYZ会计师事务所的注册会计师E于2013年开始基于编制会计分录的目的为甲公司计算递延所得税资产和递延所得税负债。(6)ABC会计师事务所的分所注册会计师F自2012年2月1日起担任甲公司全资子公司P公司的首席法律顾问。要求:针对上述第(1)至(6)项,逐项指出是否会对ABC会计师事务所或审计项目组成员的独立性产生不利影响,并简要说明理由。

第6题

(2012年)甲集团公司拥有乙公司等6家全资子公司。ABC会计师事务所负责审计甲集团公司2011年度财务报表,确定甲集团公司合并财务报表整体的重要性为500万元。集团项目组在审计工作底稿中记录了集团审计策略,部分内容摘录如下:

第7题

ABC会计师事务所指派A注册会计师担任甲集团公司(以下简称甲公司)2019年度财务报表审计业务的项目合伙人。甲公司拥有乙公司、丙公司和丁公司等组成部分。A注册会计师确定甲公司财务报表整体的重要性水平为500万元。集团审计策略的部分内容摘录如下: 组成部分名称 组成部分性质 拟执行工作的类型 组成部分注册会计师 乙组成部分 因财务而重要 审计 X会计师事务所 丙组成部分 因风险而重要 审计 Y会计师事务所 丁组成部分 不重要 集团层面分析 Z会计师事务所 (1)基于集团审计目的,A注册会计师拟了解X、Y、Z会计师事务所派出的组成部分注册会计师。 (2)A注册会计师要求各个组成部分注册会计师确定的组成部分财务报表整体重要性水平均不得超过450万元。 (3)丙组成部分因存放部分易燃、易爆原材料而存在可能导致集团财务报表产生重大错报的特别风险。A注册会计师拟要求丙组成部分注册会计师仅对这部分原材料实施特定审计程序。 (4)A注册会计师与乙组成部分注册会计师商定,如果乙组成部分注册会计师识别出导致集团财务报表发生重大错报的特别风险,应告知集团项目组,以便集团项目组参与乙组成部分注册会计师的工作。 (5)集团项目组在按规定对本项目组的工作底稿实施复核的基础上,要求从乙公司项目组的工作底稿中选取部分工作底稿实施复核。 (6)A注册会计师拟在审计报告的意见段后增加其他事项段,指出组成部分财务报表其他会计师事务所执行审计,并说明提及组成部分注册会计师不减轻集团项目合伙人及其所在的会计师事务所对集团审计意见承担的责任。 要求:针对上述情况(1)至(6),不考虑其他情况,逐项指出审计项目组的做法是否恰当。如不恰当,简要说明理由。

第8题

A.事务所的主任会计师E是甲公司(上市公司)的独立董事

B.事务所注册会计师F为乙公司(非上市公司)代编2007年度财务报表的同时,负责对其2007年度财务报表进行审计

C.事务所注册会计师F为乙公司(非上市公司)代编2007年度财务报表,注册会计师G负责对该公司2007年度财务报表进行审计

D.事务所承接了对丙公司(上市公司)2007年度财务报表的审计业务的同时,又承接了丙公司2008年度预测性财务信息的审核业务

第9题

A.注册会计师对集团财务报表出具的审计报告不应提及组成部分注册会计师,除非法律法规另有规定

B.组成部分注册会计师是指集团项目组以外的负责对集团组成部分进行审计的其他会计师事务所的注册会计师

C.某组成部分进行外汇交易,虽然其对集团并不具有财务重大性,但仍使集团面临导致重大错报的特别风险

D.集团的职能部门、生产过程、单项产品或劳务(或一组产品或劳务)或地区可被视为组成部分

第10题

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧