题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

餐饮部门销售费用包括()

A.人工费用

B.经营用品费用

C.水电燃料费

D.营业税

E.折旧和维修费用

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.人工费用

B.经营用品费用

C.水电燃料费

D.营业税

E.折旧和维修费用

如搜索结果不匹配,请 联系老师 获取答案

更多“餐饮部门销售费用包括()”相关的问题

更多“餐饮部门销售费用包括()”相关的问题

第1题

A.单位销售自建建筑物,以取得的销售收入减去建筑成本为计税营业额

B.一般贷款业务的营业额为贷款利息收入,包括加息、罚息等

C.服务性单位从事餐饮中介服务的营业额为向委托方和餐饮企业实际收取的中介服务费,不包括其代委托方转付的就餐费用

D.从事物业管理的单位。以与物业管理有关的全部收入(包括代业主支付的水、电费等)为营业额

E.保险企业开展无赔偿奖励业务的,以向投保人实际收取的保费为营业额

第2题

某食品加工厂2012年企业销售产品收入1000万元,无其他项目收入,利润总额为250万元,已经按照会计利润预缴了企业所得税17.5万元。2013年2月份税务师事务所受托对该公司2012年度纳税情况进行审核,获得如下资料:

(1)计人投资收益项目中包括转让国债收入25万元,国债利息收入l0万元;分回境内居民企业投资收益l00万元,被投资企业适用的所得税率是l5%;

(2)营业外支出科目中包括通过民政部门向灾区捐赠50万元,直接向某农村小学捐赠20万元;自然灾害净损失30万元;

(3)企业销售费用中含广告费185万元,给客户的回扣费用5万元。企业管理费用中包含业务招待费l2.5万元;

(4)2012年支付向境内某居民企业借款利息支出48万元,该笔利息的借款发生在2011年3月1日,借款金额530万元,约定借款期3年,同期金融机构贷款年利率为6%,(5)企业2012年12月接受其他单位捐赠的小汽车一辆,金额45万元,企业未进行任何账务处理;

要求:根据上述资料和税法有关规定,回答下列问题:

企业2012年投资收益应调整的应纳税所得额是( )万元。

A.-35

B.-125

C.-110

D.-135

第3题

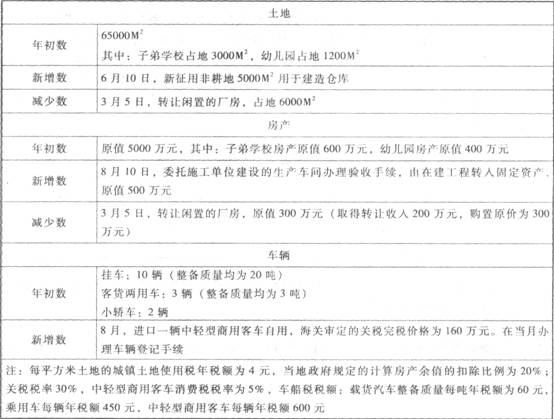

2012年度生产经营情况如下: (1)1~12月取得境内产品销售收入3000万元(含12月份200万元)、取得出口产品销售收人5000万元(含12月份600万元);企业内部设立的非独立核算的宾馆,12月取得餐饮收入90万元。歌厅收入40万元; (2)12月份外购原材料取得防伪税控系统开具的增值税专用发票,注明增值税83.22万元;接受某公司捐赠货物一批,取得防伪税控系统开具的增值税专用发票,注明价款50万元、增值税8.5万元; (3)企业“投资收益”账户中列示:12月份转让股权收益70万元;取得国债利息收人30万元: (4)1~11月的营业税金及附加为300万元,全年应扣除的销售(营业)成本6700万元(未含12月份不得免征和抵扣的增值税);管理费用430万元(未含城镇土地使用税、房产税、车船税),其中与生产经营活动相关的业务招待费70万元、新产品的研究开发费60万元;在财务费用账户列支:经批准于2012年3月1日向本公司职工借款300万元用于生产经营,借款期限半年,公司与职工签订了合法、有效的借款合同并支付了利息费用24万元(同期同类银行贷款年利率为5%),公司当年没有发生销售费用; (5)在“营业外支出”账户中,支付环境保护局罚款20万元,自然灾害损失30万元(包括取得的保险公司赔偿5万元),转让闲置厂房净损失40万元。 (注:增值税税率17%,退税率13%,服务业营业税税率为5%,娱乐业营业税税率为20%,不考虑地方教育附加,不考虑转让厂房的土地增值税) 根据上述资料,按下列顺序回答问题,每问需计算出合计数: (1)计算该公司2012年应缴纳的城镇土地使用税; (2)计算该公司2012年应缴纳的房产税; (3)计算该公司2012年应缴纳的车船税; (4)计算该公司2012年进口自用的中轻型商用客车应缴纳的车辆购置税; (5)计算该公司2012年进口自用的中轻型商用客车应缴纳的增值税; (6)计算该公司2012年进口自用的中轻型商用客车应缴纳的消费税; (7)计算该公司2012年12月应缴纳的营业税; (8)计算该公司2012年12月出口货物应退还的增值税; (9)计算该公司2012年12月应缴纳的城市维护建设税及教育费附加; (10)计算该公司2012年的会计利润; (11)计算该公司2012年业务招待费应调整的应纳税所得额; (12)计算该公司2012年利息费用和新产品研究开发费用应调整的应纳税所得额; (13)计算该公司2012年企业所得税的应纳税所得额; (14)计算该公司2012年境内所得应缴纳的企业所得税。

2012年度生产经营情况如下: (1)1~12月取得境内产品销售收入3000万元(含12月份200万元)、取得出口产品销售收人5000万元(含12月份600万元);企业内部设立的非独立核算的宾馆,12月取得餐饮收入90万元。歌厅收入40万元; (2)12月份外购原材料取得防伪税控系统开具的增值税专用发票,注明增值税83.22万元;接受某公司捐赠货物一批,取得防伪税控系统开具的增值税专用发票,注明价款50万元、增值税8.5万元; (3)企业“投资收益”账户中列示:12月份转让股权收益70万元;取得国债利息收人30万元: (4)1~11月的营业税金及附加为300万元,全年应扣除的销售(营业)成本6700万元(未含12月份不得免征和抵扣的增值税);管理费用430万元(未含城镇土地使用税、房产税、车船税),其中与生产经营活动相关的业务招待费70万元、新产品的研究开发费60万元;在财务费用账户列支:经批准于2012年3月1日向本公司职工借款300万元用于生产经营,借款期限半年,公司与职工签订了合法、有效的借款合同并支付了利息费用24万元(同期同类银行贷款年利率为5%),公司当年没有发生销售费用; (5)在“营业外支出”账户中,支付环境保护局罚款20万元,自然灾害损失30万元(包括取得的保险公司赔偿5万元),转让闲置厂房净损失40万元。 (注:增值税税率17%,退税率13%,服务业营业税税率为5%,娱乐业营业税税率为20%,不考虑地方教育附加,不考虑转让厂房的土地增值税) 根据上述资料,按下列顺序回答问题,每问需计算出合计数: (1)计算该公司2012年应缴纳的城镇土地使用税; (2)计算该公司2012年应缴纳的房产税; (3)计算该公司2012年应缴纳的车船税; (4)计算该公司2012年进口自用的中轻型商用客车应缴纳的车辆购置税; (5)计算该公司2012年进口自用的中轻型商用客车应缴纳的增值税; (6)计算该公司2012年进口自用的中轻型商用客车应缴纳的消费税; (7)计算该公司2012年12月应缴纳的营业税; (8)计算该公司2012年12月出口货物应退还的增值税; (9)计算该公司2012年12月应缴纳的城市维护建设税及教育费附加; (10)计算该公司2012年的会计利润; (11)计算该公司2012年业务招待费应调整的应纳税所得额; (12)计算该公司2012年利息费用和新产品研究开发费用应调整的应纳税所得额; (13)计算该公司2012年企业所得税的应纳税所得额; (14)计算该公司2012年境内所得应缴纳的企业所得税。

第4题

某食品加工厂2012年企业销售产品收入1000万元,无其他项目收入,利润总额为250万元,已经按照会计利润预缴了企业所得税17.5万元。2013年2月份税务师事务所受托对该公司2012年度纳税情况进行审核,获得如下资料:

(1)计入投资收益项目中包括转让国债收入25万元,国债利息收入10万元;分回境内居民企业投资收益100万元,被投资企业适用的所得税率是15%;

(2)营业外支出科目中包括通过民政部门向灾区捐赠50万元,直接向某农村小学捐赠20万元;自然灾害净损失30万元;

(3)企业销售费用中含广告费185万元,给客户的回扣费用5万元。企业管理费用中包含业务招待费12.5万元;

(4)2012年支付向境内某居民企业借款利息支出48万元,该笔利息的借款发生在2011年3月1日,借款金额530万元,约定借款期3年,同期金融机构贷款年利率为6%;

(5)企业2012年12月接受其他单位捐赠的小汽车一辆,金额45万元,企业未进行任何账务处理;

要求:根据上述资料和税法有关规定,回答下列问题:

企业2012年投资收益应调整的应纳税所得额是( )万元。

A.-35

B.-125

C.-110

D.-135

第5题

第6题

B.旅游服务,以取得的全部价款和价外费用,扣除向旅游服务购买方收取并支付给其他单位的住宿费、餐饮费、交通费、签证费、门票费和支付给其他接团旅游企业的旅游费用后的余额为销售额

C.建筑企业提供建筑服务适用一般计税方法的,以取得的全部价款和价外费用扣除支付的分包款后的余额为销售额

D.房地产开发企业销售其开发的房地产项目,适用一般计税方法的,以取得的全部价款和价外费用,扣除受让土地时向政府部门支付的土地价款后的余额为销售额

第7题

某商贸企业为增值税一般纳税人,从事商品批发、零售和进口业务,2006年9月有关业务如下:

(1)批发商品取得不含税销售额24万元,由于购货方提前偿还货款,按合同规定,给予购货方2%的销售折扣,实际收到货款23.52万元。销售金银首饰取得零售收人8.19万元,销售摩托车取得零售收入10.53万元,销售其他商品取得零售收入70.2万元。

(2)从国外进口一辆中轻型商务用车,作为企业班车,海关审定的关税完税价格18万元,关税税率为30%。

(3)从国内采购商品,取得的防伪税控系统开具的增值税专用发票上注明金额45万元、税额7.65万元;购货过程中发生运输费用4万元、装卸费1万元,取得运输部门开具的运费发票。从废旧物资回收经营单位购进免税废旧物资,普通发票上注明金额3万元。购进作为固定资产管理的税控收款机5台,取得的增值税专用发票上注明金额2.5万元,税额O.425万元。从国营农场购进免税农产品,收购金额22万元,开具合法收购凭证;运输农产品支付运费l万元并取得运费发票。该批农产品60%用于饮食中心。

(4)饮食中心取得餐饮服务收入10.8万元(包括自制面食收入1.6万元,烟、酒、饮料收入2.4万元),领用已抵扣了进项税额的餐具,成本2万元。

(5)上月销售的一辆摩托车因质量问题被顾客退回,该商贸公司退给顾客货款0.702万元,并开具红字普通发票;商贸公司将其退给厂家,取得厂家开具的红字专用发票注明金额0.5万元、税额O.085万元。

(6)取得啤酒的逾期包装物押金2万元,白酒的逾期包装物押金3万元。

(7)受托代销某品牌服装,取得代销收入9.36万元(零售价),与委托方进行结算,取得增值税专用发票上注明税额1.24万元。

(8)月末盘点时发现外购的服装丢失,账面成本9.4l万元。

当月取得的相关票据符合税法规定,并在当月通过认证和抵扣。

根据上述资料,回答下列问题:

85.依据税法的有关规定,下列说法中正确的有( )。

A.发生销货退回应当减少当月的销项税额

B.啤酒和白酒的逾期包装物押金当月要计算缴纳增值税

C.销售金银首饰取得的收入要计算缴纳增值税和消费税

D.当月购进固定资产所支付的进项税额均不得从销项税额中抵扣

E.受托代销商品取得的代销收入不属于商贸企业的销售收入,所以不计算缴纳增值税

第8题

我国实行市场经济后,出现了一些混乱的现象。一些不法厂商给肉类注水,掺杂使假;把养鸡场瘟死的鸡买进,高温消毒后制成熟品;把饭店剩莱、泔水中的油提炼出来,进行消臭处理后按好油销售;用硫磺给面类食品增白;某地还发生过制造劣质奶粉致使一些婴儿消费后变成大头娃娃的事件。

还有的不法者盗用名酒厂家的商标,把劣酒充作名酒。这就是所谓的李鬼冒充李逵。由于消费者分不清何为李逵何为李鬼,连名酒也不敢买了,致使名酒的销售量大跌。在文化市场中,还不断地发生盗版事件。本来,制作影视光盘需要巨额成本,包括编剧费、演出费、摄制费、租用场地费……但盗版者只需出个转录费就可以了。这样,盗版光盘销价很低,严重地挤压了正规光盘的销售空间,致使有关部门连生产成本都收不回来。

请回答:

(1)市场经济何以自发地出现这些现象?它的社会危害性是什么?

(2)如何清除这些不良现象?为什么说市场经济是法制经济?

第9题

月末进行一次结转销售商品的成本及商品的进销差价

[资料]沈阳东宇商场,该公司向华丽食品公司购进下列A、B两种食品,进销价格如表5-1和表5-2所示。

| 表5-1 购进价及进项税额单位:元 | |||

| 商品名称 | 商品进价 | 进项税额(17%) | 进价合计 |

| A食品 | 30000 | 5100 | 35100 |

| B食品 | 15000 | 2550 | 17550 |

| 合计 | 45000 | 7650 | 52650 |

| 表5-2 销售价(包括销项税额)单位:元 | |||||

| 商品名称 | 商品进价 | 加价率/% | 毛利额 | 销项税额(17%) | 销售价 |

| A食品 | 30OOO | 30 | 9000 | 6630 | 45630 |

| B食品 | 15000 | 20 | 3000 | 3060 | 21060 |

| 合 计 | 45000 | 12000 | 9690 | 66690 | |

(1)假设当月销售A食品25000元,B食品12000元,合计37000元,所有收入已存入银行,根据有关凭证做会计分录并结转销售成本。

(2)转出销项税额。

(3)计算销售商品应分摊的进销差价(含税)。

(4)结转商品的进销差价。

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧