题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

经济增加值理论(EVA)的()目标,使得企业的发展眼光看得更远,连续性的评价指标更能真实反映企业的运营状况

A.经济利润最大化

B.员工价值最大化

C.股东价值最大化

D.员工利益最大化

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.经济利润最大化

B.员工价值最大化

C.股东价值最大化

D.员工利益最大化

如搜索结果不匹配,请 联系老师 获取答案

更多“经济增加值理论(EVA)的()目标,使得企业的发展眼光看得更…”相关的问题

更多“经济增加值理论(EVA)的()目标,使得企业的发展眼光看得更…”相关的问题

第2题

A. 披露的经济增加值是在公开会计数据调整的基础上计算得来,典型的调整内容之一为对折旧费用进行必要的调整

B. 真实的经济增加值是公司经济利润最正确和最准确的度量指标

C. 市场增加值=总市值-总资本

D. 市场增加值和公司目标有极好的一致性,在实务中具有广泛的应用

第3题

B.可以衡量企业长远发展战略的价值创造

C.实现了企业利益、经营者利益和员工利益的统一

D.在不同行业的公司之间具有较好的可比性

第4题

A. 经济附加值属于短期财务指标,可能会使企业管理者产生短期行为

B. 经济附加值计算过程相对复杂

C. 经济附加值缺乏一般性

D. 经济附加值仍是一个会计估计值

E. 在一定程度上弥补了财务报表的内在缺陷,增加了企业经营绩效评价的可比性

第5题

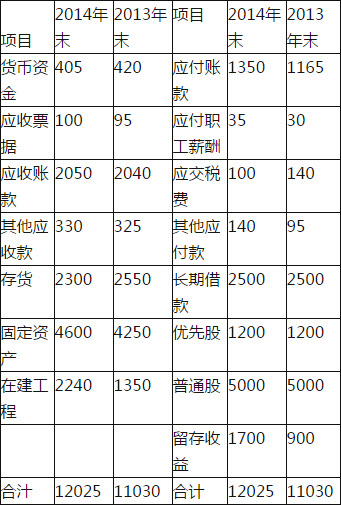

(1)甲公司2013年末和2014年末资产负债表如下:

单位:万元

(2)甲公司2014年度利润相关资料如下:

单位:万元

(3)甲公司2014年的营业外收入均为非经常性收益。

(4)甲公司长期借款还有3年到期,年利率8%,优先股12万股,每股面额100元,票面股息率10%,普通股13系数1.2。

(5)无风险报酬率3%,市场组合的必要报酬率13%,公司所得税税率25%。

回答经济增加值作为业绩评价指标的优点和缺点。

第7题

(1)甲公司2013年末和2014年末资产负债表如下:

单位:万元

(2)甲公司2014年度利润相关资料如下:

单位:万元

(3)甲公司2014年的营业外收入均为非经常性收益。

(4)甲公司长期借款还有3年到期,年利率8%,优先股12万股,每股面额100元,票面股息率10%,普通股13系数1.2。

(5)无风险报酬率3%,市场组合的必要报酬率13%,公司所得税税率25%。

计算2014年甲公司调整后税后净营业利润、调整后资本和经济增加值。(注:除平均资本成本率按要求(1)计算的加权平均资本成本外,其余按国务院国有资产监督管理委员会与2013年1月1日开始施行《中央企业负责人经营业绩考核暂行办法》的相关规定计算)。

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧