题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

企业的下列筹资活动中,可以获得权益资金的是()

A.发行债券筹得的资金

B.向银行的借款

C.应付款项

D.发行股票筹得的资金

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.发行债券筹得的资金

B.向银行的借款

C.应付款项

D.发行股票筹得的资金

如搜索结果不匹配,请 联系老师 获取答案

更多“企业的下列筹资活动中,可以获得权益资金的是()”相关的问题

更多“企业的下列筹资活动中,可以获得权益资金的是()”相关的问题

第1题

A、股东权益增减变动的业务较少而金额较大,在审计中注册会计师一般无需对其内部控制进行了解而直接执行实质性程序

B、考虑到严格的监管环境和董事会针对筹资活动设计的严格控制,注册会计师应当将重大错报风险评估为低水平

C、如果被审计单位是国际资本市场上的大型公众公司,由于有良好的内部控制,注册会计师应将与筹资交易和余额有关的重大错报风险评估为低水平

D、注册会计师对有限数量的筹资交易实施了实质性程序,同时也需要对控制活动进行记录以识别可能产生的重大错报风险,以确保实施的实质性审计程序能够恰当应对所识别的重大错报风险

第2题

A.权益资金有固定的偿还期限

B.借人资金的期望报酬率低于权益资金

C.权益资金属于长期资金

D.短期资金的筹集主要解决企业临时性需要

第3题

A.权益资金有固定的偿还期限

B.借入资金的期望报酬率低于权益资金

C.权益资金属于长期资金

D.短期资金的筹集主要解决企业临时性需要

第4题

A.因企业曰常经营而引起的财务活动,称为资金营运活动

B.广义的投资包括对外投资和内部使用资金,狭义的投资仅指对外投资

C.企业财务是指企业在生产经营过程中客观存在的资金运动及其所体现的经济利益关系。前者称财务关系,后者称财务活动

D.企业通过筹资通常可以形成两种不同性质的资金来源:一是企业权益资金;二是企业债务资金

第6题

第7题

A.投资资本回报率反映企业的盈利能力,由投资活动决定

B.资本成本用加权平均资本成本计量,反映权益投资人和债权人的期望值

C.增长率用预期增长率计量,由外部环境和企业的竞争能力决定

D.增长率的高低不能决定企业是否创造价值,但可以决定企业是否需要筹资

第8题

A、全面预算管理的预算体系包括企业业务预算、资本预算、筹资预算和财务预算,既能反映企业日常经济活动,也能反映企业资本性财务资金筹措和使用。

B、全面预算管理由预算委员会负责,预算一经确定,预算期内一律不得调整。

C、全面预算管理的目标明确,除目标利润外,企业的资本结构、股东权益也得到体现。

D、全面预算管理是一种涉及企业内部权责利关系的制度安排,它不是某一部门的事,而需要上下配合、全员参与。

E、公司的经营管理受到公司内部及外部的各种影响,编制预算时很难准确地预测未来一年或几年的情况,因此公司所建立的预算一般会偏离实际情况。为了保证预算的严肃性,一般情况不允许修改,但是如果预算实施的客观环境发生实质性变动,应对预算加以调整。

此题为单项选择题。

第9题

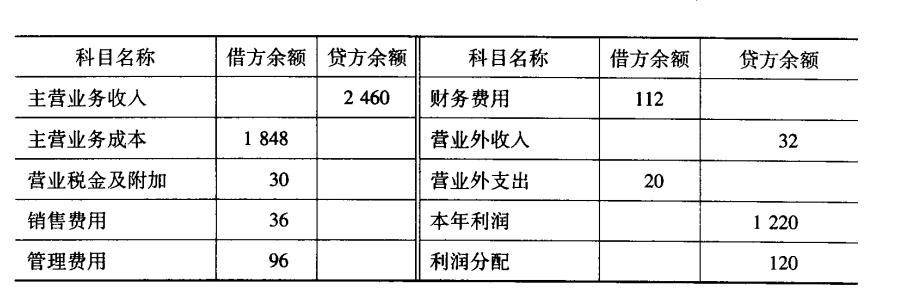

(1)12月31日结账前有关科目余额如下表所列(单位:万元): (2)按月计提所得税,适用税率为25%。当月公司以银行存款支付罚款4万元;当月发生的业务招待费中有6万元按税法规定不得税前扣除;当月计提应付债券利息100万元,该债券按面值发行,分期付息,筹集的资金均用于企业经营活动;当月因遇自然灾害生产车间发生停工净损失5万元。 (3)假定12月31日结账前“利润分配"科目的余额均为年初未分配利润。2015年公司按当年净利润的10%提取盈余公积,并向投资者分配现金股利800万元。当年除实现净损益和利润分配外,公司所有者权益未发生其他变动。 【要求】根据以上资料,不考虑其他因素,回答以下第57至61小题(答题中的金额单位以万元表示): 根据资料(2),下列各项中,计算结果正确的是( )。

A.A.2015年12月份公司实现营业利润为368万元

B.B.2015年12月份公司实现营业利润为338万元

C.C.2015年12月份公司实现的利润总额为350万元

D.D.2015年12月份公司实现的利润总额为380万元

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧