题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲公司是一家制造业企业,每股营业收入40元,营业净利率5%,与甲公司可比的3家制造业企业的平均市销率是0.8倍,平均营业净利率4%,用修正平均市销率法估计的甲公司每股价值是()元

A.32

B.25.6

C.40D

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.32

B.25.6

C.40D

如搜索结果不匹配,请 联系老师 获取答案

更多“甲公司是一家制造业企业,每股营业收入40元,营业净利率5%,…”相关的问题

更多“甲公司是一家制造业企业,每股营业收入40元,营业净利率5%,…”相关的问题

第1题

A.32

B.25.6

C.40

D.33.6

第2题

.jpg)

甲公司2006年的营业收入为10000万元,营业净利率为7.2%,利息支出(全部计人财务费用)200万元,2006年分配的股利为800万元,如果2007年的营业收入增长率为20%,假定营业净利率为12%。该企业执行固定股利政策,所得税税率为40%。

(1) 计算2006年的息税前利润;

(2) 计算2006年的已获利息倍数并据此评价获利能力对偿还到期债务的保证程度;

(3) 计算2006年的总资产报酬率和总资产周转期(总资产年初数为9000万元);

(4) 预测2007年需增加的营运资金以及需从外部追加的资金。

第3题

要求:

(1)计算甲公司2018年年末的权益乘数;

(2)计算甲公司的营业净利率;

(3)计算甲公司的总资产净利率;

(4)计算甲公司的总资产周转率;

(5)计算甲公司的市盈率。

第4题

(1)甲公司2009年度销售收入净额为1 000万元,销售净利率为10%,期初应收账款账面价值为240万元,期末应收账款账面价值为160万元;

(2)甲公司2009年年初负债总额为800万元,权益乘数为5,期末负债总额不变,权益乘数为3。甲公司2009度发生利息费用50万元,其中资本化利息20万元。

(3)甲公司2009年7月1日按照面值发行三年期可转换公司债券1万份,每份债券面值100元,票面利率为5%,每年年末支付利息。每份债券可在1年后转换为50股普通股股票。假设市场上同类债券不附转换权的市场利率为8%,该可转债当期发生的利息费用企业已经全部计入当期损益。

(4)甲公司2009年初发行在外的普通股为200万股,2009年4月1日按每股5元的发行价增发40万股普通股,10月1日按每股4元的价格回购20万普通股并予以注销。

(5)甲公司适用的所得税税率为25%。

根据上述资料,回答5~8各题:

甲公司2009年度应收账款的周转次数为( )次。

A.2

B.4

C.5

D.6.25

第5题

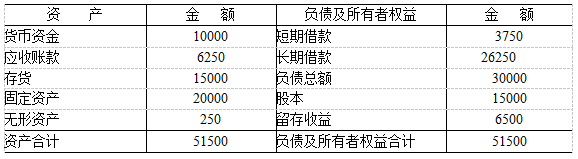

2012年12月31日的资产负债表如下:

该公司2012年的营业收入为62500万元,营业净利率为12%,股权支付率为50%。

资料二:经测算,2013年该公司营业收入将达到75000万元,营业净利率和股利支付率不变,无形资产也不相应增加。经分析,流动资产项目与流动负债项目(短期借款除外)随营业收入同比例增减。

资料三:假定外部筹资额为零,负债筹资为零。

资料四:甲公司的一家子公司目前的资本来源包括每股面值为1元的普通股800万股和平均利率为10%的3000万元债务。该公司现在拟投产一个新产品,该项目需要投资4000万元,预期投产后每年可增加营业利润(息税前利润)400万元。该项目的备选筹资方案有两个:

(1)按11%的利率发行债券;

(2)按20元/股的价格增发普通股。

该公司目前的息税前利润为1600万元;公司适用的所得税税率为40%;证券发行费可忽略不计。

要求:

1.根据资料一,资料二计算外部筹资额。

2.根据资料三,计算2012年内部增长率、可持续增长率,如果实际增长率为20%,企业应怎样调整自身经营战略。

3.根据资料四:

(1)计算不同方案筹资后的普通股每股收益;

(2)计算增发普通股和债券筹资的每股收益无差别点;

(3)计算筹资前的财务杠杆系数和按两个方案筹资后的财务杠杆系数;

(4)根据以上计算结果分析,该公司应当选择哪一种筹资方式?理由是什么?

(5)如果新产品可提供1000万元的新增息税前利润,在不考虑财务风险的情况下,公司应选择哪一种筹资方式?

第6题

A.2

B.4

C.5

D.6.25

第7题

甲企业今年每股净利为0.5元/股,预期增长率为7.8%,每股净资产为1.2元/股,每股收入为2元/股,预期股东权益净利率为10.6%,预期销售净利率为3.4%。假设同类上市企业中与该企业类似的有5家,但它们与该企业之间尚存在某些不容忽视的重大差异,相关资料见下表:

要求(计算过程和结果均保留两位小数):

(1)如果甲公司属于连续盈利并且P值接近于1的企业,使用合适的修正平均法评估甲企业每股价值,并说明这种估价模型的优缺点;

(2)如果甲公司属于拥有大量资产、净资产为正值的企业,使用合适的股价平均法评估甲企业每股价值,并说明这种估价模型的优缺点;

(3)如果甲公司属于销售成本率趋同传统行业的企业,使用合适的修正平均法评估甲企业每股价值,并说明这种估价模型的优缺点。

第8题

.jpg)

甲公司2005年的销售收入为10000万元,销售净利率为10%,2005年分配的股利为 800万元,如果2006年的销售收入增长率为20%,假定销售净利率仍为10%,所得税税率为40%,公司采用的是固定股利支付率政策。

(1) 计算2005年该公司的息税前利润;

(2) 计算2005年该公司的总资产报酬率(总资产按照年末数计算);

(3) 预计2006年的净利润及其应分配的股利;

(4) 按销售额比率分析法,预测2006年需增加的营运资金以及需从外部追加的资金。

第9题

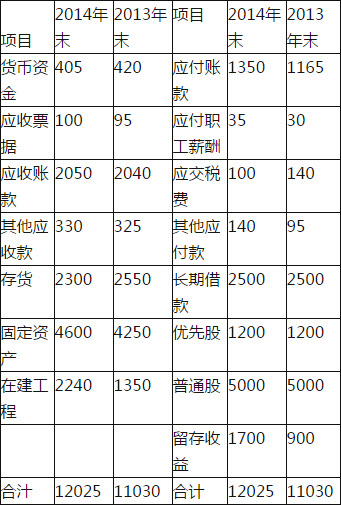

(1)甲公司2013年末和2014年末资产负债表如下:

单位:万元

(2)甲公司2014年度利润相关资料如下:

单位:万元

(3)甲公司2014年的营业外收入均为非经常性收益。

(4)甲公司长期借款还有3年到期,年利率8%,优先股12万股,每股面额100元,票面股息率10%,普通股13系数1.2。

(5)无风险报酬率3%,市场组合的必要报酬率13%,公司所得税税率25%。

计算2014年甲公司调整后税后净营业利润、调整后资本和经济增加值。(注:除平均资本成本率按要求(1)计算的加权平均资本成本外,其余按国务院国有资产监督管理委员会与2013年1月1日开始施行《中央企业负责人经营业绩考核暂行办法》的相关规定计算)。

第10题

单位:万元

项目 2012年

资产负债表项目(年末):

净经营资产

1000

净负债

200

股东权益

800

利润表项目(年度):

.销售收入

3000

税后经营净利润

180

减:税后利息费用\

12

净利润

168

为了与行业情况进行比较,甲公司收集了以下2012年的行业平均财务比率数据:

财务比率 净经营资产净利率

税后利息率’

净财务杠杆

权益净利率

行业平均数据

19.50%

5.25%

40.00%

25.20%

要求:

(1)基于甲公司管理用财务报表有关数据,计算下表列出的财务比率(结果填入下方表格中,不用列出计算过程)。

财务比率 2012年

税后经营净利率

净经营资产周转次数

净经营资产净利率

税后利息率

经营差异率

净财务杠杆

杠杆贡献率

权益净利率

(2)计算甲公司权益净利率与行业平均权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧