题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

计算下列筹资方式的资本成本时,需考虑企业所得税因素的是()

A.优先股资本成本

B.债券资本成本

C.普通股资本成本

D.留存收益资本成本

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.优先股资本成本

B.债券资本成本

C.普通股资本成本

D.留存收益资本成本

如搜索结果不匹配,请 联系老师 获取答案

更多“计算下列筹资方式的资本成本时,需考虑企业所得税因素的是()”相关的问题

更多“计算下列筹资方式的资本成本时,需考虑企业所得税因素的是()”相关的问题

第1题

某公司目前拥有资金400万元,其中,普通股25万股,每股价格10元;债券l50万元,年利率8%;目前的销量为5万件,单价为50元,单位变,动成本为20元,固定经营成本为40万元,所得税税率为25%。该公司准备扩大生产规模,预计需要新增投资500万元,投资所需资金有下列两种方案可供选择:(1)发行债券500万元,年利率10%;(2)发行普通股股票500万元,每股发行价格20元。预计扩大生产能力后,固定经营成本会增加52万元,假设其他条件不变。 要求: (1)计算两种筹资方案下每股收益相等时的销量水平。 (2)若预计扩大生产能力后企业销量会增加4万件,不考虑风险因素,确定该公司最佳的筹资方案。

第2题

第3题

资料一:戊公司2017年12月31日的资产负债表简表及相关信息如下表所示。

戊公司资产负债表简表及相关信息

2017年12月31日金额单位:万元

注:表中“N”表示该项目不随销售额的变动而变动。

资料二:戊公司2017年销售额为40000万元,销售净利率为10%,利润留存率为40%。预计2018年销售增长率为30%,销售净利率和利润留存率保持不变。

资料三:戊公司计划于2018年1月1日从租赁公司融资租入一台设备。该设备价值为1000万元,租期为5年。租赁期满时预计净残值为100万元,归租赁公司所有。年利率为8%,年租赁手续费为2%,租金每年末支付1次。相关货币时间价值系数为(P/F,8%,5)=0.6806;(P/F,10%,5)=0.6209;(P/A,8%,5)=3.9927;(P/A,10%,5)=3.7908。

资料四:经测算,资料三中新增设备投产后每年能为戊公司增加净利润132.5万元,设备年折旧额为180万元。

资料五:戊公司采用以下两种筹资方式:①利用商业信用:戊公司供应商提供的付款条件为“1/10,N/30”;②向银行借款:借款年利率为8%。一年按360天算。该公司适用的企业所得税税率为25%。

不考虑增值税及其他因素的影响。

要求(1):

根据资料一和资料二,计算戊公式2018年下列各项金额:①因销售增加而增加的资产额;②因销售增加而增加的负债额;③因销售增加而需要增加的资金量;④预计利润的留存增加额;⑤外部融资需要量。

要求(2):

根据资料三,计算下列数值:①计算租金时使用的折现率;②该设备的年租金。

要求(3):

根据资料四,计算下列数值:①新设备投产后每年增加的营业现金净流量;②如果公司按1000万元自行购买而非租赁该设备,计算该设备投资的静态回收期。

要求(4):

根据资料五,计算并回答如下问题;①计算放弃现金折扣的信用成本率;②判断戊公司是否应该放弃现金折扣,并说明理由;③计算银行借款的资本成本。

第4题

资料一:目前拥有资金2 500万元,资金来源有两个方面:权益资金,发行在外普通股总股数50万股;债务资金,发行债券l 000万元,平均年利率8%。

资料二:公司主营A产品,目前的销量为10万件,单价为45元,单位变动成本为20元,固定成本为40万元。

该公司准备扩大生产规模,预计需要新增投资1 000万元,投资所需资金有下列两种方案可供选择:方案一:发行债券l 000万元,年利率l0%;方案二:发行普通股股票800万元,每股发行价格25元,同时发行优先股200万元,股息率12%。

预计扩大生产能力后,固定成本会增加s2万元,假设其他条件不变,公司适用所得税税率为25%。

要求:

(1)计算两种筹资方案的每股收益相等时的销量水平。

(2)若预计扩大生产能力后公司销量会增加4万件,不考虑风险因素,确定该公司最佳的筹资方案。

第5题

A.对资产未来现金流量的预计应建立在经企业管理层批准的最近财务预算或者预测数据的基础上

B.资产预计的未来现金流量包括与资产改良有关的现金流出

C.预计资产未来现金流量不包括筹资活动和所得税收付产生的现金流量

D.若资产生产的产品提供企业内部使用,应以内部转移价格为基础预计资产未来现金流量

E.对通货膨胀因素的考虑应和折现率一致

第6题

A.对资产未来现金流量的预计应建立在经企业管理层批准的最近财务预算或者预测数据的基础上

B.资产预计的未来现金流量包括与资产改良有关的现金流出

C.预计资产未来现金流量不包括筹资活动和所得税收付产生的现金流量

D.若资产生产的产品提供企业内部使用,应以内部转移价格为基础预计资产未来现金流量

E.对通货膨胀因素的考虑应和折现率一致

第7题

A.对资产未来现金流量的预计应建立在经企业管理层批准的最近财务预算或者预测数据的基础上

B.资产预计的未来现金流量包括与资产改良有关的现金流出

C.预计资产未来现金流量不包括筹资活动和所得税收付产生的现金流量

D.若资产生产的产品提供企业内部使用,应以内部转移价格为基础预计资产未来现金流量

E.对通货膨胀因素的考虑应和折现率一致

第8题

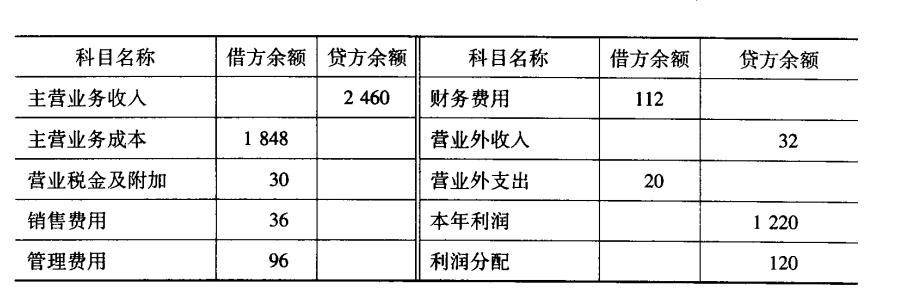

(1)12月31日结账前有关科目余额如下表所列(单位:万元): (2)按月计提所得税,适用税率为25%。当月公司以银行存款支付罚款4万元;当月发生的业务招待费中有6万元按税法规定不得税前扣除;当月计提应付债券利息100万元,该债券按面值发行,分期付息,筹集的资金均用于企业经营活动;当月因遇自然灾害生产车间发生停工净损失5万元。 (3)假定12月31日结账前“利润分配"科目的余额均为年初未分配利润。2015年公司按当年净利润的10%提取盈余公积,并向投资者分配现金股利800万元。当年除实现净损益和利润分配外,公司所有者权益未发生其他变动。 【要求】根据以上资料,不考虑其他因素,回答以下第57至61小题(答题中的金额单位以万元表示): 根据资料(2),下列各项中,计算结果正确的是( )。

A.A.2015年12月份公司实现营业利润为368万元

B.B.2015年12月份公司实现营业利润为338万元

C.C.2015年12月份公司实现的利润总额为350万元

D.D.2015年12月份公司实现的利润总额为380万元

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧