题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

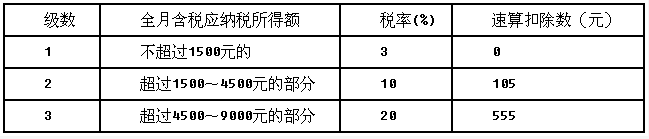

中国公民王某是国内甲公司工程师, 2020年全年有关收支情况如下:(1)每月工资、薪金收入 10000元,公司代扣代缴社会保险费共 840元、住房公积金 960元。(2)到乙公司连续开展技术培训取得报酬 3800元。(3)出版技术专著取得稿酬收入 15000元,发生材料费支出 4000元。(4)取得企业债券利息 3000元,取得机动车保险赔款 400

A.(840+960)×12

B.60000+(840+960)×12

C.60000+(840+960)×12+12000

D.60000+(840+960)×12+12000+12000+24000

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案