题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

关于主营业务收入账户的正确描述是()

A.主营业务收入账户属于所有者权益类账户

B.主营业务收入账户用来核算企业在销售商品、提供劳务等日常活动中所产生的收入

C.对于主营业务收入账户,期末应将销售收入余额从借方转入本年利润账户的贷方

D.主营业务收入账户的借方登记销售商品所实现的收入

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.主营业务收入账户属于所有者权益类账户

B.主营业务收入账户用来核算企业在销售商品、提供劳务等日常活动中所产生的收入

C.对于主营业务收入账户,期末应将销售收入余额从借方转入本年利润账户的贷方

D.主营业务收入账户的借方登记销售商品所实现的收入

如搜索结果不匹配,请 联系老师 获取答案

更多“关于主营业务收入账户的正确描述是()”相关的问题

更多“关于主营业务收入账户的正确描述是()”相关的问题

第1题

某生产企业8月销售一批化妆品,销售价款为100万元,应收取的增值税销项税额为17万元,应交纳的消费税为30万元,该批化妆品的成本为80万元,另发生相关销售费用0.5万元。根据上述资料,下列表述正确的有( )。

A. 该企业8月份应在“主营业务成本”账户中反映借方发生额80万元

B. 该企业8月份应在“主营业务收入”账户中反映贷方发生额100万元

C. 该企业8月份应在“销售费用”账户中反映贷方发生额0.5万元

D. 该企业8月份应在“营业税金及附加”账户中反映借方发生额30万元

| 【我提交的答案】: AD |

| 【参考答案与解析】: 正确答案:ABD |

销售费用属于费用类会计科目,即借方登记费用的增加数,贷方登记费用的减少数。该企业8月份应在“销售费用”账户中反映借方发生额0.5万元。

B选项的主营业务收入不是100万吗?那是多少? 本人学生,正要考会计从业证,但是没有答案豆可悬赏,望好心人帮忙解决下我此题的疑问

第2题

40.某企业20×9年度“主营业务收入”账户贷方发生额为500万元,“主营业务成本”账户借方发额为240万元,“营业税金及附加”账户借方发生额为50万元,“管理费用”账户借方发生额为40万元,“销售费用”账户借方发生额为15万元,“投资收益”账户贷方发生额为20万元,“营业外支出”账户借方发生额为5万元。如果不考虑其他因素的影响,该企业本期实现的营业利润金额为( )万元。

A.135

B.155

C.170

D.175

| 【我提交的答案】: D |

| 【参考答案与解析】: 正确答案:D |

营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失),本题中营业利润=500-240-50-40-15+20=175(万元)。

为什么本题营业利润不需要减去 营业外支出?

第3题

下列账户中,属于“虚账户”的是( )。

A. 库存商品

B. 主营业务收入

C. 原材料

D. 在建工程

| 【我提交的答案】: D |

| 【参考答案与解析】: 正确答案:B |

所谓“虚账户”就是期末没有余额的账户。一般损益类账户,属于“虚账户”。B项主营业务收入属于损益类账户。故选B。

什么是“虚账户”?

第4题

下列账户中,期末一般没有余额的是( )。A.“生产成本”账户

B.“应交税费”账户

C.“制造费用”账户

D.“累计折旧”账户

| 【我提交的答案】: C |

| 【参考答案与解析】: 正确答案:C |

损益类账户包括主营业务收入、主营业务成本、营业税金及附加、销售费用、管理费用、财务费用、其他业务收入和其他业务成本等,期末一般无余额。

第5题

6.期末转入“本年利润”账户贷方的账户有( )。

A.主营业务收入

B.主营业务成本

C.主营业务税金及附加

D.营业外收入

| 【我提交的答案】: BC |

| 【参考答案与解析】: 正确答案:AD |

6.AD【解析】期末时各损益类账户的余额均应转入“本年利润”账户来结算利润,其中收入收益类账户是转入“本年利润”的借方,而成本、费用、支出等账户是转入“本年利润”的贷方。

【我的疑问】(如下,请求专家帮助解答)

是不是答案错了呀

第6题

6.期末转入“本年利润”账户贷方的账户有( )。

A.主营业务收入

B.主营业务成本

C.主营业务税金及附加

D.营业外收入

| 【我提交的答案】: BC |

| 【参考答案与解析】: 正确答案:AD |

6.AD【解析】期末时各损益类账户的余额均应转入“本年利润”账户来结算利润,其中收入收益类账户是转入“本年利润”的借方,而成本、费用、支出等账户是转入“本年利润”的贷方。

第7题

根据以下资料,完成33~38题

该公司7月份发生下列经济业务:

(1)从银行提取现金200000元,备发工资。

(2)收到秦华公司前欠货款50000元,存入银行。

(3)财产清查中发现库存01号产品盘亏5千克,单位成本100元,计500元,尚待批准处理。

(4)收到投资人追加投资500 000元,存入银行。

(5)以资本公积80 000元转增资本。

(6)01号产品盘亏属于收发计量不准造成,经批准转入管理费用。

(7)投资者投入设备一台,价值300 000元。

(8)销售产品一批,计价款42 000元(不考虑增值税),款存入银行。

(9)以现金支付厂部管理部门办公费600元。

(10)以银行存款偿还短期借款70 000元。

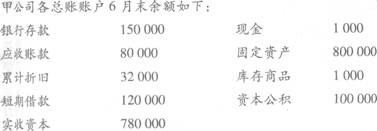

甲公司的记账凭证分为收款凭证、付款凭证和转账凭证三类。 假设你作为甲公司的会计人员,已经完成了总账的设置、期初余额的登记、记账凭证的填制、总账的登记、结账以及试算平衡表的编制工作。

甲公司7月份设置和登记的总分类账户有( )本。

A. 9

B.10

C.11

D.12

| 【我提交的答案】: |

| 【参考答案与解析】: 正确答案:D |

甲公司7月份新设置的总分类账有3本,即管理费用、待处理财产损溢和主营业务收入;要登记的是9本,共12本。

【我的疑问】(如下,请求专家帮助解答)

请问要登记的是哪9本?

第8题

下列账户中,在会计期末一定没有余额的有( )。A.“管理费用”

B.“实收资本”

C.“生产成本”

D.“主营业务收入”

| 【我提交的答案】: AD |

| 【参考答案与解析】: 正确答案:ACD |

选项B属于所有者权益类账户,期末余额在贷方;选项A、C、D属于损益类账户,期末时转入“本年利润”账户,无余额。

【我的疑问】

生产成本是成本类账户,完工结转到库存商品账户

第9题

X企业采用托收承付结算方式向Y企业销售产品一批,货款10万元,增值税额为17 000元,以银行存款代垫运杂费5 000元,已办理托收手续,则( )。

A.企业应确认的主营业务收入为117 000元

B.企业应确认的主营业务收人为100 000元

C.企业应确认的应收账款为122 000元

D.企业应确认的销项税额为17 000元

| 【我提交的答案】: B |

| 【参考答案与解析】: 正确答案:BCD |

【考点】应收账款核算 【解析】 企业代购货单位垫付,包括包装费、运杂费时,借记“应收账款”账户,贷记“银行存款”等账户;收回代垫费用时,借记“银行存款”等账户,贷记“应收账款”账户。故选BCD。

主营业务收入怎么计算的

第10题

(1) 甲公司2月,购买乙公司股票作为交易性金融资产(购买时不含已宣告未发放的现金股利)。3月乙公司宣告分配的现金股利200万元。3月编制的会计分录为:

借:应收股利 200

贷:交易性金融资产 200

(2) 甲公司7月,以银行存款支付生产车间固定资产修理费用78万元。7月编制的会计分录为:

借:管理费用 87

贷:银行存款 87

(3) 甲公司8月,销售商品一批,增值税专用发票上注明售价500万元,增值税85万元。款项已收到存入银行。8月编制的会计分录为:

借:银行存款 58.5

贷:主营业务收入 50

应交税费—应交增值税(销项税额) 8.5

(4) 甲公司11月,以银行存款支付广告费20万元。11月编制的会计分录为:

借:销售费用 20

贷:银行存款 20

甲公司登记账簿时,在“销售费用”和“银行存款”账户登记的金额为2万元。

要求:

(1) 指出对上述错账应采用何种更正方法。

(2) 分别编制错账更正会计分录。

(“应交税费”科目要求写出明细科目及专栏名称,答案中的金额单位用万元表示)

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧