题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

集团客户数据均是票面有大客户编码的或票面无大客户编码的()

A.DK数据

B.GP数据

C.统签数据

D.属地非签约GP

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.DK数据

B.GP数据

C.统签数据

D.属地非签约GP

如搜索结果不匹配,请 联系老师 获取答案

更多“集团客户数据均是票面有大客户编码的或票面无大客户编码的()”相关的问题

更多“集团客户数据均是票面有大客户编码的或票面无大客户编码的()”相关的问题

第5题

账套路径:默认账套启用日期:2010年1月

单位名称(简称):大怀公司

企业类型:工业

账套主管:mine按行业性质预置科目

基础信息:按存货、客户、供应商分类

分类编码方案:科目编码级次:4222

客户分类编码级次:12

结算方式编码级次:11

是否立即启用账套:否

2.[账套][518]大怀公司[会计+年度]2010

2010年1月1日,以账套主管mine的身份从“财务会计”模块启动“100”账套2010年度

总账,同时将mine的密码由“mine”改为“11”。

3.[账套][518]大怀公司[会计年度]2010

2010年1月1日,以账套主管mine(密码mine)的身份从“企业门户”模块的“100”账套

2010年度总账。

4.[账套][518]大怀公司[会计年度]2010

大怀公司(100账套)在总账核算中,明细账采用按月排页的方式打印,凭证、账簿采用B

纸型非连续套打,请据此进行相关数据设定。

5.[账套][518]大怀公司[会计年度]2010

在大怀公司账套中定义结算方式如下:

结算方式名称结算方式编码是否票据管理

现金 1 否

支票 2 是

现金支票 201 是

转账支票 202 是

6.[账套][518]大怀公司[会计年度]2010

以张某身份密码1进入账套518大怀股份有限责任公司的企业门户,建立客户分类体系。基本信息如下:类别编码1、101;类别名称:工业企业、制造业

7.[账套][518]大怀公司[会计年度]2010

为518账套设置总账系统凭证控制参数,补充并更改以下部分参数设置,其余默认系统设置,要进入支票管理。A、不允许修改;B、凭证审核时控制到操作员;C、出纳凭证必须经由出纳签字;D、凭证必须经由主管会计签字。

8.[账套][518]大怀公司[会计年度]2010

卸载用友软件(包括全部模块),进入“确信要卸载所有产品吗?”窗口即可。

9.[账套][518]大怀公司[会计年度]2010

设置操作员张某为账套100的账套主管。

10.[账套][518]大怀公司[会计年度]2010

以操作员张某身份审核l00账套,总账系统的0001号凭证。

11.[账套][518]大怀公司[会计年度]2010

完成2010年8月总账系统的结账工作。

12.[账套][518]大怀公司[会计年度]2010

2009年8月份,对客户昌德医药的112201应收账款“科目的往来账进行两清”处理。输入时需要显示已两清业务,并进行两清平衡检查。

13.[账套][518]大怀公司[会计年度]2010

在总账系统大怀公司账套中赋予操作员冯某转账凭证的录入查询操作权限。

14.[账套][518]大怀公司[会计年度]2010

以会计周某的身份查找2009年1月份所有未记账凭证并进行成批审核签章。

15.[账套][518]大怀公司[会计年度]2010

设置结算方式。基本信息如下:

编码结算方式票据管理标志

202转账支票√

3 商业汇票

16.[账套][518]大怀公司[会计年度]2010

以01张某身份,密码1进入账套518大怀国际有限公司的企业门户,建立供应商分类体系,基本信息如下:

类别编码类别名称

1 工业企业

2 商业企业

17.[账套][518]大怀公司[会计年度]2010

在大怀公司账套中删除不需用的“其他”项结算方式。

18.[账套][518]大怀公司[会计年度]2010

在总账系统大怀公司账套中赋予操作员周某“库存现金”科止的制单和查账操作权限。

19.[账套][518]大怀公司[会计年度]2010

对已审核的凭证进行记账处理。

20.[账套][518]大怀公司[会计年度]2010

大怀公司地下属基建工程实施单项目管理,请根据需要,在总账系统中设置“基建工程”项目大类,并指定“在建工程”为基核算科目,该项目大类为普通项目,项目级次须十位。

21.[账套][518]大怀公司[会计年度]2010

设置总账系统中明细账日记账、多栏账的打印方式为按年排页,请进行相应控制参数设置。

22.[账套][518]大怀公司[会计年度]2010

在总账系统中查询2009年8月份的客户昌德医药余额表,联查该明细账记录。

23.[账套][518]大怀公司[会计年度]2010

大怀公司出于市场拓展需要,决定单独立“市场部”,该部门属管理部门,负责人暂由办公室陈某兼任,请据此在总账系统中增加相应部门设置。

24.[账套][518]大怀公司[会计年度]2010

在100账套总账系统中,设置相关凭证参数如下:A将“制单控制”由于控制改为支票控制;8操作员进行余额权限控制;C凭证编号方式采用2编号,其他参数默认系统原有设置。

25.[账套][518]大怀公司[会计年度]2010

大怀公司100套总账系统中,部门按编码排序,数量和单价的小数位均设为2位,请据此进行相关数据的设定。

26.[账套][518]大怀公司[会计年度]2010

以01张某身份密码l,进入账套518的企业门户,建立供应商档案,基本信息如下:供应商001;供应商名称:华强木器厂;供应商简称:华强厂;分类码:3;银行账号:072—7412056;地址:劲松路17号;电话:85236958;单价含税。

27.[账套][518]大怀公司[会计年度]2010

在大怀公司账套中将“现金支票”结算方式改为不进行出纳票据登记。

28.[账套][518]大怀公司[会计年度]2010

在总账系统大怀公司账套中赋予操作员冯某转账凭证的录入和查询操作权限。

29.[账套][518]大怀公司[会计年度]2010

2010年12月5日,业务部王某收到北方集团(简称LNBF)转来转账支票二张,以归还前欠货款250000元。附单据2张要求:根据以上资料,采用直接输入法填制一张记账凭证。

30.[账套][518]大怀公司[会计年度]20LO

在大怀公司账套中删除不需用的“其他”项结算方式。

31.[账套][518]大怀公司[会计年度]2010

为518账套设置总账系统凭证控制系数,补充并更改以下部分参数,补充更改部分参数设置:A要进行支票管理;B不允许修改、作废他人填制的凭证;C凭证审核时控制到操作员;D出纳凭证必须经由出纳签字;E凭证必须经由主管会计签字。

32.[账套][518]大怀公司[会计年度]2010

指定“成本对象”项目大类的核算科目为项目公共辅助生产成本科目。

33.[账套][518]大怀公司[会计年度]2010

保存报表至默认的目录下,文件名:insomel.rip

34.[账套][518]大怀公司[会计年度]2010

大怀公司2010年1月1日启用银行账时,“银行存款->工商银行存款”,科目金额为1171000元,银行对账单余额为ll71000元,无期初未达账项,请在总账系统大怀公司账套中,录入期初银行对账情况。

35.[账套][518]大怀公司[会计年度]2010

按新会计制度科目建立一个工业企业新账套:账套号:100;账套名称:大怀国际有限公司;单位名称:大怀公司;单位简称:大怀公司;启用会计期:2010年12月;账套路径和核算类型:默认,基础信息设置按存货、客户、供应商分类,有外币核算。

36.[账套][518]大怀公司[会计年度]2010

限定条件查找2010年1月份0002号转账凭证,以会计周某的身份审核凭证并标错。

37.[账套][518]大怀公司[会计年度]2010

从我的电脑盘中按默认选项以“完全”方式安装用友ERP->U8系统。

38.[账套][518]大怀公司[会计年度]2010

以会计周某身份查找2009年1月份所有未记账凭证并进行成批审批签章。

39.[账套][518]大怀公司[会计年度]2010

已知北京分公司与上海分公司的《资产负债表》分别存在第一表页和第二表页上,请汇总这两个分公司的《资产现债表》,并将其存在第三表页上。

40.[账套][518]大怀公司[会计年度]2010

大怀公司对下属基建工程实施单独项目管理,请根据需要在总账系统中设置“基建工程”项目大类,并指定“在建工程”为其核算科目。该项目为普通项目级次1级。

41.[账套][518]大怀公司[会计年度]2010

在第一页表后追加一张表页,在追加表页中,调入l999年2月《资产负债表》

42.[账套][518]大怀公司[会计年度]2010

在A2单元设置“单位名称”关键字。

43.[账套][518]大怀公司[会计年度]2010

采用直接公式法,设置对应转账分录,基本信息如下:编号:0001;转账类别:转账凭证;摘要:结转本月制造费用;转出科目编码:510101制造费用->折旧费;转入科目编码:50010501生产成本->基本生产成本->成本基本生产成本->制造费。会计分录:借:生产成本->基本生产成本->成本基本生产成本->制造费(50010501);贷:制造费用->折旧费 (510101)。

44.[账套][518]大怀公司[会计年度]2010

已知北京分公司与上海分公司的《资产负债表》分别存在第一表页和第二表页上,请汇

总这两个分公司的《资产负债表》,并将其存在第三表页上。

45.[账套][518]大怀公司[会计年度]2010

在表中第二行内容与第三行内容交换。

46.[账套][518]大怀公司[会计年度]20LO

已知C4单元格的属性为“数值”,试在C4单元中录入“10万”。

47.[账套][5183大怀公司[会计年度]2010

在A单元设置单位名称关键字。

48.[账套][518]大怀公司[会计年度]2010

合并A、B、C、D单元。

49。[账套][518]大怀公司[会计年度]2010

打开文件名为“profit.rep”的报表文件。

50.[账套][518]大怀公司[会计年度]2010

设置C4:D20区域名单元的属性为“数值”,数字格式为“逗号”,小数为“2”。

51.[账套][518]大怀公司[会计年度;2010

请把A3:D20区域的框线设为网线。

第6题

(一)系统管理

1.建立账套

账套号:309",账套名称:天津药液集团,账套路径:默认,账套启用日期:2008年1月,单位名称(简称):天津药液,企业类型:工业,待业性质:小企业会计制度,账套主管:耿兵;按行业性质预置科目,基础信息:客户分类,分类编码方案:科目编码级次:4222;客户分类编码级次:12.结算方式编码级次:11;是否立即启用账套:否。

2.设置权限 要求:设置操作员:206(董艳)拥有账套911“总账’’及“工资管理”的操作权限。

3.增加操作员

编号 姓名 口令 30104 袁娟 04 30105 孙勇05 (二)总账系统

4.账套:911 会计年度:2008

要求:(1)根据下列经济业务。以001(胡涛)身份登录,编制记账凭证;(2)有明细科目的,要求写出明细科目;(3)摘要均为“日常业务”;(4)编制记账凭证后,用“文件”菜单的“重新注册”命令。以相应人员重新登录完成:出纳002(刘红)签字,003(-李明)审核,O04(王林)记账等工作。

资料:2008年3月22日,企业收到王军投资款12000元,存入银行。 摘要:日常业务

借:银行存款 12:000 实收资本一王军 12000

5.账套910 会计年度:2008 以001(胡涛)身份登录,密码为空,并于2008年1月1日登录910账套进行基础设置。增加会计科目:

科目名称 科目编码 辅助账类型660201 办公费 部门核算140501 工具

6.账套:910 会计年度:2008

以001(胡涛)身份登录,密码为空,并于2008年1月。1日登录91O账套进行基础设置。部门编码 部门名称 部门编码 部门名称

B 测编部 B04 澍编一部

7.账套:910 会计年度:2008

以001(胡涛)身份登录,密码为空,并于2008年1月1日登录910账套进行基础设置。职员编码 职员名称 所属部门

001 孙勇 生产一部

002 刘权 生产二部

8.账套:910 会计年度:2008

以001(胡涛)身份登录,密码为空,并于2008年1月1日登录910账套进行基础设置。期初余额录入:

科目编码 科召名称 方向 期初余额1012 其他货币 借 13000 2501 长期借款 贷 13000

9.修改会计科目 要求:将“1122应收账款”科目改为“客户往来”辅助核算。

10。指定会计科目 要求:将“1001库存现金”和“1002银行存款”科目分别指定为“现金总账”和“银行总账”科目。

(三)报表管理

11.账套:910 会计年度:2008

以用户名001(胡涛)操作员密码为空并于2008年1月1日登录910账套的财务报表。要求:

(1)打开考生文件夹(D:\UFEXAM\123)下名为“公式3.rep”的报表文件;

(2)在C5单元格中输入公式:OC(“1122”,月,“年”)一QC(“1231”,月,“年”);

(3)在F10单元格中输入公式:?F4一?F5一?F6一?F7一?F8一?F9;

完成操作后,将报表以原文件名保存在考生文件夹(D:\UFEXAM\123)下。

【我提交的答案】:

【参考答案分析】:

略

不知道怎么做

第7题

(1)账套信息账套编码:008账套名称:北京贸大公司

采用默认账套路径

启用会计期:2009年12月

会计期间设置:12月1日至12月31日

(2)单位信息

单位名称:北京贸大公司

(3)核算类型

该企业的记账本位币:人民币企业类型:工业

行业性质:新会计制度

该企业的科目设置:按行业性质设置科目

(4)基础信息

该企业无外币核算业务,进行经济业务处理时,需要对存货、客户、供应商进行分类

(5)分类编码方案

科目编码级次:4222;其他:默认

(6)数据精度

小数位数为2

(7)增加操作人员

001考生姓名 002李杰 003张二 账套主管 出纳 会计 2.建立下表科目,并装入期初余额

期初余额表

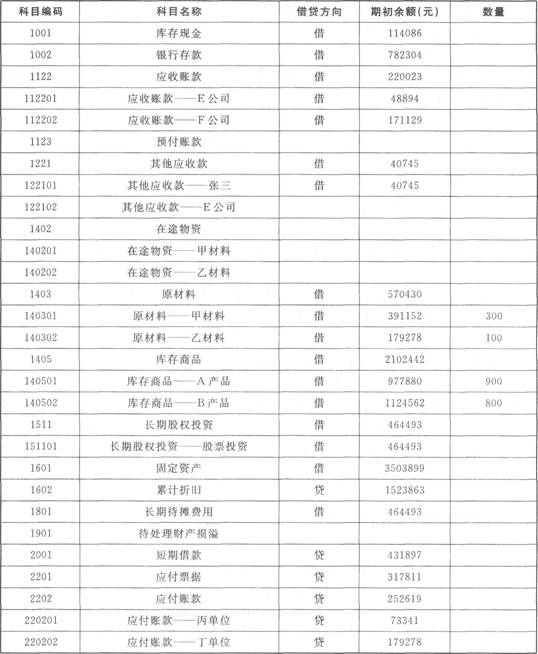

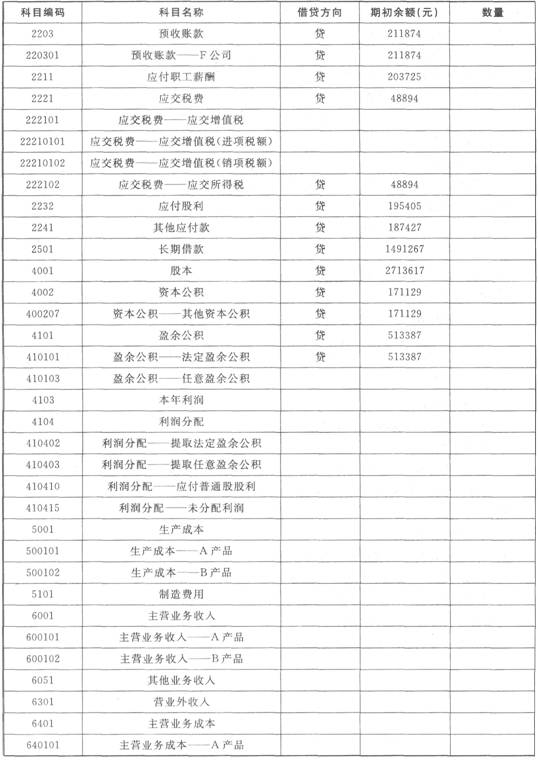

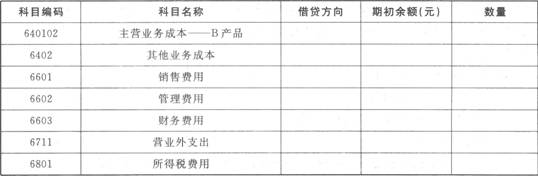

科目编码 科目名称 借贷方向 期初余额(元) 数量 1001 库存现金 借 114086 1002 银行存款 借 782304 1122 应收账款 借 220023 112201 应收账款——E公司 借 48894 112202 应收账款——F公司 借 171129 1123 预付账款 1221 其他应收款 借 40745 122101 其他应收款——张三 借 40745 122102 其他应收款——E公司 1402 在途物资 140201 在途物资——甲材料 140202 在途物资——乙材料 1403 原材料 借 570430 140301 原材料——甲材料 借 391152 300 140302 原材料——乙材料 借 179278 100 1405 库存商品 借 2102442 140501 库存商品——A产品 借 977880 900 140502 库存商品——B产品 借 1124562 800 1511 长期股权投资 借 464493 151101 长期股权投资——股票投资 借 464493 1601 固定资产 借 3503899 1602 累计折旧 贷 1523863 1801 长期待摊费用 借 464493 1901 待处理财产损溢 2001 短期借款 贷 431897 2201 应付票据 贷 317811 2202 应付账款 贷 252619 220201 应付账款——丙单位 贷 73341 220202 应付账款——丁单位 贷 179278 2203 预收账款 贷 211874 22C1301 预收账款——F公司 贷 211874 2211 应付职工薪酬 贷 203725 2221 应交税费 贷 48894 222101 应交税费——应交增值税 22210101 应交税费——应交增值税(进项税额) 22210102 应交税费——应交增值税(销项税额) 222102 应交税费——应交所得税 贷 48894

2232 应付股利 贷 195405 2241 其他应付款 贷 187427 2501 长期借款 贷 1491267 4001 股本 贷 2713617 4002 资本公积 贷 171129 400207 资本公积——其他资本公积 贷 171129 4101 盈余公积 贷 513387 410101 盈余公积——法定盈余公积 贷 513387 41G103 盈余公积——任意盈余公积 4103 本年利润 4104 利润分配 410402 利润分配——提取法定盈余公积 410403 利润分配——提取任意盈余公积 410410 利润分配——应付普通股股利 410415 利润分配——未分配利润 5001 生产成本 500101 生产成本——A产品 500102 生产成本——B产品 5101 制造费用 6001 主营业务收入 600101 主营业务收入——A产品 600102 主营业务收入——B产品 6051 其他业务收入 6301 营业外收入 6401 主营业务成本 640101 主营业务成本——A产品 640102 主营业务成本——B产品 6402 其他业务成本 6601 销售费用 6602 管理费用 6603 财务费用 6711 营业外支出 6801 所得税费用 3.考生以操作员的身份根据所给经济业务编制录入会计凭证。

企业2009年12月份的经济业务(存货成本计算采取全月一次加权平均法)。

(1)2日,向银行借入短期借款300000元。

借:银行存款300000

贷:短期借款300000

(2)6日,领用甲材料190吨,其中生产A产品耗用76吨,生产B产品耗用57吨,车间一般耗用28.5吨,厂部一般耗用9.5吨,销售过程耗用19吨,期初库存甲材料的单位成本为1303.84元/吨。

借:生产成本—A产品99091.84

—B产品74318.88

制造费用37159.44

销售费用24772.96

管理费用12386.48

贷:原材料—甲材料247729.6

(3)6日,领用乙材料190吨,其中生产A产品耗用20吨,生产B产品耗用35吨,车间一般耗用23吨,期初库存甲材料的单位成本为1792.78元/吨。

借:生产成本—A产品35855.6

—B产品62747.3

制造费用41233.94

贷:原材料—甲材料139836.8

(4)7日,收到E公司之前所欠的货款15000元。

借:银行存款15000

贷:应收账款—E公司15000

(5)13日,本月对固定资产计提折旧,其中车间计提8000元,管理部门2000元。

借:制造费用8000

管理费用2000

贷:累计折旧10000

(6)14日,向丙厂购买甲乙两种材料,增值税专用发票上记载,甲材料10吨,单价1430元,计14300元,增值税为2431元,乙材料20吨,单价1960元,计39200元,增值税为6664元,货款暂欠。

借:在途物资—甲材料14300

—乙材料39200

应交税费—应交增值税(进项税额)9095

贷:应付账款—丙单位62595

(7)14日,以上购买甲乙两种材料,以现金支付装卸搬运费2140元,按买价比例分配。

借:在途物资—甲材料572

—乙材料1568

贷:库存现金2140

(8)15日,前所购甲乙两种材料,按其实际成本人库。

借:原材料—甲材料14872

—乙材料40768

贷:材料采购—甲材料14872

—乙材料40768

(9)19日,分配结转本月职工工资60000元,其中生产A产品工人工资27000元,生产B产品工人工资17000元,车间管理人员工资7000元,行政管理部门9000元。

借:生产成本—A产品27000

—B产品17000

制造费用7000

管理费用9000

贷:应付职工薪酬60000

(10)19日,制造费用按照机器生产工时进行分配,其中A产品耗用800个小时,B产品耗用550小时。

借:生产成本—A产品55344

—B产品38049.38

贷:制造费用93393.38

(11)20日,向红星商场销售A产品700件,单位售价1000元,计700000元;B产品500件,单价1500元,计750000元,专用发票列明增值税为246500元,账款全部存入银行。

借:银行存款1696500

贷:主营业务收入—A产品700000

—B产品750000

应交税费—应交增值税(销项税额)246500

(12)31日,结转成本,本月新生产A产品600件,B产品300件,产品成本采用全月一次平均加权方法计算。

借:主营业务成本—A产品557746.7

贷:库存商品—A产品557746.7

借:主营业务成本—B产品598489.8

贷:库存商品—B产品598489.8

(13)31日,接到银行通知,本季度实际付款利息6000元已经被扣除。

借:财务费用6000

贷:银行存款6000

(14)将本月实现的主营业务收入转入“本年利润”账户。

借:主营业务收入—A产品700000

—B产品750000

贷:本年利润1450000

(15)将主营业务成本等转入“本年利润”账户。

借:本年利润1210395.91

贷:主营业务成本—A产品557746.7

—B产品598489.8

管理费用23386.48

销售费用24772.96

财务费用6000

(16)31日,按本月利润25%计算应交所得税。

借:所得税费用59901.02

贷:应交税费—应交所得税59901.02

(17)将所得税费用转入“本年利润”账户。

借:本年利润59901.02

贷:所得税费用59901.02

(18》按税收利润10%提取法定盈余公积金。

借:利润分配—提取法定盈余公积金

贷:盈余公积—法定盈余公积金

4.审核输入凭证、记账,月末转账

5.根据表格编制资产负债表和利润表

第8题

2.建立下表科目,并录入期初余额

2.建立下表科目,并录入期初余额

3.考生以操作员的身份根据所给经济业务编制录入会计凭证企业2011年12月份的经济业务(存货成本计算采取全月一次加权平均法)。(1)2日,向银行借入短期借款300000元。借:银行存款 300000贷:短期借款 300000(2)6日,领用甲材料190吨,其中生产A产品耗用76吨,生产B产品耗用57吨,车间一般耗用28.5吨,厂部一般耗用9.5吨,销售过程耗用19吨,期初库存甲材料的单位成本为1303.84元/吨。借:生产成本-A产品 99091.84——B产品 74318.88制造费用 37159.44销售费用 24772.96管理费用 12386.48贷:原材料一一甲材料 247729.6(3)6日,领用乙材料190吨,其中生产A产品耗用20吨,生产B产品耗用35吨,车间一般耗用23吨,期初库存甲材料的单位成本为1792.78元/吨。借:生产成本一A产品 35855.6——B产品 62747.3制造费用 41233.94贷:原材料——甲材料 139836.8(4)7日,收到E公司之前所欠的货款15000元。借:银行存款 15000贷:应收账款一一E公司 15000(5)13日,本月对固定资产计提折旧,其中车间计提8000元,管理部门2000元。借:制造费用 8000管理费用 2000贷:累计折旧 10000(6)14日,向丙厂购买甲乙两种材料,增值税专用发票上记载,甲材料10吨,单价1430元,计14300元,增值税为2431元,乙材料20吨,单价1960元,计39200元,增值税为6664元,货款暂欠。借:在途物资——甲材料 14300——乙材料 39200应交税费——应交增值税(进项税额) 9095贷:应付账款——丙单位 62090(7)14日,以上购买甲乙两种材料,以现金支付装卸搬运费2140元,按买价比例分配。借:在途物资-甲材料 572——乙材料 1568贷:库存现金 2140(8)15日,前所购甲乙两种材料,按其实际成本入库。借:原材料——甲材料 14872一乙材料 40768贷:材料采购一一甲材料 14872——乙材料 40768(9)19日,分配结转本月职工工资60000元,其中生产A产品工人工资27000元,生产B产品工人工资17000元,车间管理人员工资7000元,行政管理部门9000元。借:生产成本-A产品 27000——B产品 17000制造费用 7000管理费用 9000贷:应付职工薪酬 60000(10)19日,制造费用按照机器生产工时进行分配,其中A产品耗用800个小时,B产品耗用550小时。借:生产成本—一A产品 55344——B产品 38049.38贷:制造费用 93393.38(11)20日,向红星商场销售A产品700件,单位售价1000元,计700000元;B产品500件,单价1500元,计750000元,专用发票列明增值税为246500元,账款全部存入银行。1696500借:银行存款贷:主营业务收入——A产品 700000——B产品 750000应交税费_应交增值税(销项税额) 246500(12)31日,结转成本,本月新生产A产品600件,B产品300件,产品成本采用全月一次平均加权方法计算。借:主营业务成本-A产品 557746.7贷:库存商品-A产品 557746.7借:主营业务成本-B产品 598489.8贷:库存商品-B产品 598489.8(13)31日,接到银行通知,本季度实际付款利息6000元已经被扣除。借:财务费用 6000贷:银行存款 6000(14)将本月实现的主营业务收入转入“本年利润”账户。借:主营业务收入——A产品 700000——B产品 750000贷:本年利润 1450000(15)将主营业务成本等转入“本年利润”账户。借:本年利润 1210395.91贷:主营业务成本-A产品 557746.7——B产品 598489.8管理费用 23386.48销售费用 24772.96财务费用 6000(16)31日,按本月利润25%计算应交所得税。借:所得税费用 59901.02贷:应交税费——应交所得税 59901.02(17)将所得税费用转入“本年利润”账户。借:本年利润 59901.02贷:所得税费用 59901.02(18)按税收利润10%提取法定盈余公积金。借:利润分配——提取法定盈余公积金 17970.31贷:盈余公积——法定盈余公积金 17970.314.审核输入凭证、记账,月末转账5.根据表格编制资产负债表和利润表

3.考生以操作员的身份根据所给经济业务编制录入会计凭证企业2011年12月份的经济业务(存货成本计算采取全月一次加权平均法)。(1)2日,向银行借入短期借款300000元。借:银行存款 300000贷:短期借款 300000(2)6日,领用甲材料190吨,其中生产A产品耗用76吨,生产B产品耗用57吨,车间一般耗用28.5吨,厂部一般耗用9.5吨,销售过程耗用19吨,期初库存甲材料的单位成本为1303.84元/吨。借:生产成本-A产品 99091.84——B产品 74318.88制造费用 37159.44销售费用 24772.96管理费用 12386.48贷:原材料一一甲材料 247729.6(3)6日,领用乙材料190吨,其中生产A产品耗用20吨,生产B产品耗用35吨,车间一般耗用23吨,期初库存甲材料的单位成本为1792.78元/吨。借:生产成本一A产品 35855.6——B产品 62747.3制造费用 41233.94贷:原材料——甲材料 139836.8(4)7日,收到E公司之前所欠的货款15000元。借:银行存款 15000贷:应收账款一一E公司 15000(5)13日,本月对固定资产计提折旧,其中车间计提8000元,管理部门2000元。借:制造费用 8000管理费用 2000贷:累计折旧 10000(6)14日,向丙厂购买甲乙两种材料,增值税专用发票上记载,甲材料10吨,单价1430元,计14300元,增值税为2431元,乙材料20吨,单价1960元,计39200元,增值税为6664元,货款暂欠。借:在途物资——甲材料 14300——乙材料 39200应交税费——应交增值税(进项税额) 9095贷:应付账款——丙单位 62090(7)14日,以上购买甲乙两种材料,以现金支付装卸搬运费2140元,按买价比例分配。借:在途物资-甲材料 572——乙材料 1568贷:库存现金 2140(8)15日,前所购甲乙两种材料,按其实际成本入库。借:原材料——甲材料 14872一乙材料 40768贷:材料采购一一甲材料 14872——乙材料 40768(9)19日,分配结转本月职工工资60000元,其中生产A产品工人工资27000元,生产B产品工人工资17000元,车间管理人员工资7000元,行政管理部门9000元。借:生产成本-A产品 27000——B产品 17000制造费用 7000管理费用 9000贷:应付职工薪酬 60000(10)19日,制造费用按照机器生产工时进行分配,其中A产品耗用800个小时,B产品耗用550小时。借:生产成本—一A产品 55344——B产品 38049.38贷:制造费用 93393.38(11)20日,向红星商场销售A产品700件,单位售价1000元,计700000元;B产品500件,单价1500元,计750000元,专用发票列明增值税为246500元,账款全部存入银行。1696500借:银行存款贷:主营业务收入——A产品 700000——B产品 750000应交税费_应交增值税(销项税额) 246500(12)31日,结转成本,本月新生产A产品600件,B产品300件,产品成本采用全月一次平均加权方法计算。借:主营业务成本-A产品 557746.7贷:库存商品-A产品 557746.7借:主营业务成本-B产品 598489.8贷:库存商品-B产品 598489.8(13)31日,接到银行通知,本季度实际付款利息6000元已经被扣除。借:财务费用 6000贷:银行存款 6000(14)将本月实现的主营业务收入转入“本年利润”账户。借:主营业务收入——A产品 700000——B产品 750000贷:本年利润 1450000(15)将主营业务成本等转入“本年利润”账户。借:本年利润 1210395.91贷:主营业务成本-A产品 557746.7——B产品 598489.8管理费用 23386.48销售费用 24772.96财务费用 6000(16)31日,按本月利润25%计算应交所得税。借:所得税费用 59901.02贷:应交税费——应交所得税 59901.02(17)将所得税费用转入“本年利润”账户。借:本年利润 59901.02贷:所得税费用 59901.02(18)按税收利润10%提取法定盈余公积金。借:利润分配——提取法定盈余公积金 17970.31贷:盈余公积——法定盈余公积金 17970.314.审核输入凭证、记账,月末转账5.根据表格编制资产负债表和利润表

第9题

2.建立下表科目,并录入期初余额 期初余额表

2.建立下表科目,并录入期初余额 期初余额表

3.考生以操作员的身份根据所给经济业务编制录入会计凭证 企业2011年l2月份的经济业务(存货成本计算采取全月一次加权平均法): (1)2日,向银行借入短期借款300000元。 借:银行存款300000 贷:短期借款300000(2)6日,领用甲材料190吨,其中生产A产品耗用76吨,生产8产品耗用57吨,车问一般耗用28.5吨,厂部一般耗用9.5吨,销售过程耗用19吨,期初库存甲材料的单位成本为1303.84元/吨。 借:生产成本——A产品99091.84 ——B产品74318.88 制造费用37159.44 销售费用24772.96 管理费用12386.48 贷:原材料——甲材料247729.6(3)6日,领用乙材料190吨,其中生产A产品耗用20吨,生产8产晶耗用35吨,车间一般耗用23吨,期初库存甲材料的单位成本为1792.78元/吨。 借:生产成本——A产品35855.6 ——B产品62747.3 制造费用41233.94 贷:原材料——甲材料139836.8(4)7日,收到E公司之前所欠的货款15000元。 借:银行存款l5000 贷:应收账款——E公司l5000(5)13日,本月对固定资产计提折旧,其中车问计提8000元,管理部门2000元。 借:制造费用8000 管理费用2000 贷:累计折旧l0000(6)14日,向丙厂购买甲乙两种材料,增值税专用发票上记载,甲材料10吨,单价l430元,计14300元,增值税为2431元,乙材料20吨,单价l960元,计39200元,增值税为6664元,货款暂欠。 借:在途物资——甲材料l4300 ——乙材料39200 应交税费——应交增值税(进项税额)9095 贷:应付账款——丙单位62595(7)14日,以上购买甲乙两种材料,以现金支付装卸搬运费2140元,按买价比例分配。 借:在途物资——甲材料572 ——乙材料1568 贷:现金2140(8)15日,前所购甲乙两种材料,按其实际成本人库。 借:原材料——甲材料14872 ——乙材料40768 贷:材料采购——甲材料14872 ——乙材料40768(9)19日,分配结转本月职工工资60000元,其中生产A产品工人工资27000元,生产B产品工人工资17000元,车间管理人员工资7000元,行政管理部门9000元。 借:生产成本——A产品27000 ——B产品17000制造费用7000管理费用9000 贷:应付职工薪酬60000(10)19日,制造费用按照机器生产工时进行分配,其中A产品耗用800个小时,8产品耗用550小时。 借:生产成本——A产品55344 ——B产品38049.38 贷:制造费用93393.38(11)20日,向红星商场销售A产品700件,单位售价l000元,计700000元;8产品500件,单价l500元,计750000元。专用发票列明增值税为246500元,账款全部存入银行。借:银行存款l696500 贷:主营业务收入——A产品700000 ——产品750000 应交税费——应交增值税(销项税额)246500(12)31日,结转成本,本月新生产A产品600件,8产品300件,产品成本采用全月一次平均加权方法计算。 借:主营业务成本——A产品557746.7 贷:库存商品——A产品557746.7借:主营业务成本——B产品598489.8 贷:库存商品——B产品598489.8(13)31日,接到银行通知,本季度实际付款利息6000元已经被扣除。 借:财务费用6000 贷:银行存款6000(14)将本月实现的主营业务收入转入“本年利润”账户。 借:主营业务收入——A产品700000 ——B产品750000 贷:本年利润1450000(15)将主营业务成本等转入“本年利润”账户。 借:本年利润1210395.91 贷:主营业务成本——A产品557746.7 ——B产品598489.8 管理费用23386.48 销售费用24772.96 财务费用6000(16)31日,按本月利润25%计算应交所得税。 借:所得税费用59901.02 贷:应交税费——应交所得税59901.02(17)将所得税费用转入“本年利润”账户。 借:本年利润59901.02 贷:所得税费用59901.02(18)按税收利润10%提取法定盈余公积金。 借:利润分配——提取法定盈余公积金17970.31 贷:盈余公积——法定盈余公积金17970.314.审核输入凭证、记账,月末转账 5.根据表格编制资产负债表和利润表

3.考生以操作员的身份根据所给经济业务编制录入会计凭证 企业2011年l2月份的经济业务(存货成本计算采取全月一次加权平均法): (1)2日,向银行借入短期借款300000元。 借:银行存款300000 贷:短期借款300000(2)6日,领用甲材料190吨,其中生产A产品耗用76吨,生产8产品耗用57吨,车问一般耗用28.5吨,厂部一般耗用9.5吨,销售过程耗用19吨,期初库存甲材料的单位成本为1303.84元/吨。 借:生产成本——A产品99091.84 ——B产品74318.88 制造费用37159.44 销售费用24772.96 管理费用12386.48 贷:原材料——甲材料247729.6(3)6日,领用乙材料190吨,其中生产A产品耗用20吨,生产8产晶耗用35吨,车间一般耗用23吨,期初库存甲材料的单位成本为1792.78元/吨。 借:生产成本——A产品35855.6 ——B产品62747.3 制造费用41233.94 贷:原材料——甲材料139836.8(4)7日,收到E公司之前所欠的货款15000元。 借:银行存款l5000 贷:应收账款——E公司l5000(5)13日,本月对固定资产计提折旧,其中车问计提8000元,管理部门2000元。 借:制造费用8000 管理费用2000 贷:累计折旧l0000(6)14日,向丙厂购买甲乙两种材料,增值税专用发票上记载,甲材料10吨,单价l430元,计14300元,增值税为2431元,乙材料20吨,单价l960元,计39200元,增值税为6664元,货款暂欠。 借:在途物资——甲材料l4300 ——乙材料39200 应交税费——应交增值税(进项税额)9095 贷:应付账款——丙单位62595(7)14日,以上购买甲乙两种材料,以现金支付装卸搬运费2140元,按买价比例分配。 借:在途物资——甲材料572 ——乙材料1568 贷:现金2140(8)15日,前所购甲乙两种材料,按其实际成本人库。 借:原材料——甲材料14872 ——乙材料40768 贷:材料采购——甲材料14872 ——乙材料40768(9)19日,分配结转本月职工工资60000元,其中生产A产品工人工资27000元,生产B产品工人工资17000元,车间管理人员工资7000元,行政管理部门9000元。 借:生产成本——A产品27000 ——B产品17000制造费用7000管理费用9000 贷:应付职工薪酬60000(10)19日,制造费用按照机器生产工时进行分配,其中A产品耗用800个小时,8产品耗用550小时。 借:生产成本——A产品55344 ——B产品38049.38 贷:制造费用93393.38(11)20日,向红星商场销售A产品700件,单位售价l000元,计700000元;8产品500件,单价l500元,计750000元。专用发票列明增值税为246500元,账款全部存入银行。借:银行存款l696500 贷:主营业务收入——A产品700000 ——产品750000 应交税费——应交增值税(销项税额)246500(12)31日,结转成本,本月新生产A产品600件,8产品300件,产品成本采用全月一次平均加权方法计算。 借:主营业务成本——A产品557746.7 贷:库存商品——A产品557746.7借:主营业务成本——B产品598489.8 贷:库存商品——B产品598489.8(13)31日,接到银行通知,本季度实际付款利息6000元已经被扣除。 借:财务费用6000 贷:银行存款6000(14)将本月实现的主营业务收入转入“本年利润”账户。 借:主营业务收入——A产品700000 ——B产品750000 贷:本年利润1450000(15)将主营业务成本等转入“本年利润”账户。 借:本年利润1210395.91 贷:主营业务成本——A产品557746.7 ——B产品598489.8 管理费用23386.48 销售费用24772.96 财务费用6000(16)31日,按本月利润25%计算应交所得税。 借:所得税费用59901.02 贷:应交税费——应交所得税59901.02(17)将所得税费用转入“本年利润”账户。 借:本年利润59901.02 贷:所得税费用59901.02(18)按税收利润10%提取法定盈余公积金。 借:利润分配——提取法定盈余公积金17970.31 贷:盈余公积——法定盈余公积金17970.314.审核输入凭证、记账,月末转账 5.根据表格编制资产负债表和利润表

第10题

(1)账套信息账套编码:009

账套名称:北京天业有限公司

采用默认账套路径

启用会计期:2010年12月

会计期间设置:12月1日至12月31日

(2)单位信息

单位名称:北京天业有限公司

(3)核算类型

该企业的记账本位币:人民币;

企业类型:工业;

行业性质:新会计制度;

该企业的科目设置:按行业性质设置科目

(4)基础信息

该企业无外币核算业务,进行经济业务处理时,需要对存货、客户、供应商进行分类

(5)分类编码方案

科目编码级次:42222;

其他:默认

(6)数据精度

该企业对存货数量、单价小数位定为2

(7)增加操作人员

001考生姓名——账套主管,具有系统所有模块的全部权限

002小张——出纳

003大刘——会计

2.建立下表科目,并录入期初余额

期初余额表

科目编码 科目名称 借贷方向 期初余额(元) 数量 1001 库存现金 借 3980 1002 银行存款 借 197010 1122 应收账款 借 51740 112201 应收账款——G公司 借 13930 112202 应收账款——F公司 借 37810 1123 预付账款 1221 其他应收款 借 7960 122101 其他应收款——李四 借 7960 122102 其他应收款——G公司 1402 在途物资 140201 在途物资——甲材料 140202 在途物资——乙材料 1403 原材料 借 165170 140301 原材料——甲材料 借 73630 ‘700 140302 原材料——乙材料 借 91540 600 1405 库存商品 借 555210 140501 库存商品——A产品 借 236810 500 140502 库存产品——B产品 借 318400 1000 1511 长期股权投资 借 117410 151101 长期股权投资——股票投资 借 117410 1601 固定资产 借 917390 1602 累计折旧 贷 368150 1701 无形资产 借 1801 长期待摊费用 借 127360 1901 待处理财产损溢 借 2001 短期借款 贷 89550 2201 应付票据 贷 61690 2202 应付账款 贷 65670 220201 应付账款——丙单位 贷 13930 220202 应付账款——丁单位 贷 51740 2203 预收账款 贷 67660 220301 预收账款——F公司 贷 67660 2211 应付职工薪酬 贷 53730 2232 应付股利 贷 21890 2221 应交税费 贷 15920 222101 应交税费——应交增值税 22210101 应交税费——应交增值税(进项税额) 22210102 应交税费——应交增值税(销项税额) 222102 应交税费——应交所得税 贷 15920 2241 其他应付款 贷 47760 2501 长期借款 贷 3781OO 4001 实收资本 贷 839780 4002 资本公积 贷 27860 400207 资本公积——其他资本公积 贷 27860 4101 盈余公积 贷 105470 410101 盈余公积——法定盈余公积 贷 105470 410103 盈余公积——任意盈余公积 4103 本年利润 4104 利润分配 410402 利润分配——提取法定盈余公积 410403 利润分配——提取任意盈余公积 410410 利润分配——应付普通股股利 410415 利润分配——未分配利润 5001 生产成本 500101 生产成本——A产品 500102 生产成本——B产品 5101 制造费用 6001 主营业务收入 600101 主营业务收入——A产品 600102 主营业务收入——B产品 6051 其他业务收入 6301 营业外收入 6401 主营业务成本 640101 主营业务成本——A产品 640102 主营业务成本——B产品 6402 其他业务成本 6601 销售费用 6602 管理费用 6603 财务费用 6711 营业外支出 6801 所得税费用

3.输入会计凭证

考生以操作员的身份根据所给经济业务编制录入会计凭证。企业2010年12月份经济业务(每笔业务做一张凭证):

(1)2日,向银行提取现金30000元,以备发放工资。

借:库存现金 30000

贷:银行存款 30000

(2)6日,出租给F公司闲置设备一台,按协议规定预收半年租金44574元,存入银行。

借:银行存款 44574

贷:预收账款—F公司 44574

(3)6日,职工李四预借差旅费2000元,付现金。

借:其他应收款—李四 2000

贷:库存现金 2000

(4)13日,领用乙材料60吨,其中生产A产品耗用30吨,生产B产品耗用18吨,车间一般耗用6吨,厂部一般耗用3吨,销售过程耗用3吨,期初库存乙材料的单位成本:152.57元/吨。

借:生产成本—A产品4577.1

—B产品 2746.26

制造费用 915.42

销售费用 457.71

管理费用 457.71

贷:原材料—乙材料 9154.2

制造费用结转(按耗用单位比例)

借:生产成本—A产品 572.14

—B产品 343.28

贷:制造费用 915.42

(5)16日,向丙厂购买甲乙两种材料,增值税专用发票上记载,甲材料20吨,单价110元,计2200元,增值税为374元,乙材料20吨,单价160元,计3200元,增值税为544元,货款暂欠。

借:在途物资—甲材料 2200

—乙材料 3200

应交税费—应交增值税(进项税额) 918

贷:应付账款—丙单位 6318

(6)16日,以上所购买甲乙两种材料,以银行存款支付装卸搬运费440元,按重量比例分配。

借:在途物资—甲材料 220

—乙材料 220

贷:银行存款 440

(7)16日,前所购甲乙两种材料,按其实际成本入库。’

借:原材料—甲材料 2420

—乙材料 3420

贷:在途物资—甲材料 2420

—乙材料 3420

(8)19日,分配结转本月职工工资60000元,其中生产A产品工人工资27000元,生产B产品工人工资17000元,行政管理部门16000元。

借:生产成本—A产品 27000

—B产品 17000

管理费用 16000

贷:应付职工薪酬—应付工资 60000

(9)产品入库结转。

借:库存商品—A产品 32149.24

—B产品 20089.54

贷:生产成本—A产品 32149.24

—B产品 20089.54

(10)19日,交来E公司前欠货款3900元,存入银行。

借:银行存款 3900

贷:应收账款—E公司 3900

(11)20日,向红星商场销售A产品100件,单位售价800元,计80000元,专用发票列明增值税为13600元,账款全部存人银行。

借:银行存款 93600

贷:主营业务收入—A产品 80000

应交税费—应交增值税(销项税额) 13600

(12)结转成本。

借:主营业务成本—A产品47362

贷:库存商品—A产品 47362

(13)26日,计提本月份固定资产折旧费,其中销售部门计提折旧3200元,管理部门计提1300元。

借:销售费用 3200

管理费用 1300

贷:累计折旧 4500

(14)31日,接到银行通知,本季度实际付款利息6000元已经被扣除。

借:财务费用 6000

贷:银行存款 6000

(15)将本月实现的主营业务收入转入“本年利润”账户。

借:主营业务收人—A产品 80000

贷:本年利润 80000

(16)将主营业务成本等转入“本年利润”账户。

借:本年利润 74687.42

贷:主营业务成本—A产品 47362

管理费用 17757.71

销售费用 3567.71

财务费用 6000

(17)31日,按本月利润25%计算应交所得税。

借:所得税费用 1328.15

贷:应交税费—应交所得税 1328.15

(18)将所得税费用转入“本年利润”账户。

借:本年利润 1328.15

贷:所得税费用 1328.15

(19)按税收利润10%提取法定盈余公积金。

借:利润分配—提取法定盈余公积金 398.44

贷:盈余公积—法定盈余公积金 398.44

(20)结转已实现利润和已分配利润。

借:本年利润 3984.43

贷:利润分配—未分配利润 3984.43

借:利润分配—未分配利润 398.44

贷:利润分配—提取法定盈余公积金 398.44

4.审核输入凭证、记账,月末转账

5.编制会计报表,根据表格编制资产负债表

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧