题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

公司在职员工承包网格运营的各项支出在网格运营承包费中核算()

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

更多“公司在职员工承包网格运营的各项支出在网格运营承包费中核算()”相关的问题

更多“公司在职员工承包网格运营的各项支出在网格运营承包费中核算()”相关的问题

第4题

A.承包商为筹集资金而发生的各项费用支出

B.承包商职工教育经费

C.承包商的劳动保险费

D.建筑工程一切险的保险费

E.建设期贷款利息

第5题

(1)对外快餐商品部收入核算的是实际取得的价款;从联营企业分回税后利润35万元,企业未反映收入,对方税率为25%;

(2)该饭店在广播电台做广告费用15万元,企业未支付,而是由广播电台在饭店餐饮消费抵冲,会计未作任何账务处理;

(3)甲公司在该饭店娱乐部消费2万元抵冲上交承包费,饭店未做账(当地娱乐业税率规定为20%);

(4)成本费用中:

①列支业务招待费2万元;

②列支直接捐赠给一贫困户现金2.5578万元;

③列支合同违约金1万元;

④列支赞助足球赛费用26万元;

⑤列支用于在建工程的借款利息2万元;

⑥列支广告费20万元。

成本费用中,另有22.22万元相关票据,财务以白条入账。另外,王山在9月5日、9月15日以及9月30日给一企业讲课三次,每次取得讲课费800元;为一企业提供设计,取得设计费收入5万元。当即拿出2万元通过中国发展研究基金会向公益事业捐款;在北京和上海各出资50万元办两个独资企业,2008年度两个独资企业的应纳税所得额分别为3万元、4万元,两个独资企业已分别按照所得额预缴个人所得税。

要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数:

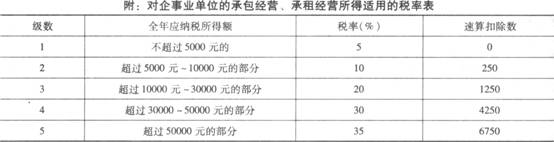

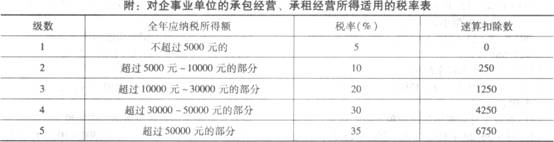

(1)计算该饭店应缴纳的企业所得税;

(2)计算王山承包经营所得应缴纳的个人所得税;

(3)计算王山讲课收入应缴纳的个人所得税;

(4)计算王山设计费收入应缴纳的个人所得税;

(5)计算王山举办两个独资企业应补缴的个人所得税。

第6题

①列支业务招待费2万元;

②列支直接捐赠给贫困户现金2.5578万元;

③列支合同违约金1万元;

④列支赞助足球赛费用26万元;

⑤列支用于在建工程的借款利息2万元;

⑥列支广告费20万元。

成本费用中,另有22.22万元相关票据,财务以白条入账。

另外,王山在9月5日、9月15日以及9月30日给一企业讲课三次,每次取得讲课费800元;为一企业提供设计,取得设计费收入5万元,当即拿出2万元通过中国发展研究基金会向公益事业捐款;在北京和上海各出资50万元办两个独资企业,2008年度两个独资企业的应纳税所得额分别为3万元、4万元,两个独资企业已分别按照所得额预缴个人所得税。(当地娱乐业税率规定为20%;该企业2008年适用小规模纳税人增值税征收率为6%)

要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数:

(1)计算该饭店应缴纳的企业所得税;

(2)计算王山承包经营所得应缴纳的个人所得税;

(3)计算王山讲课收入应缴纳的个人所得税;

(4)计算王山设计费收入应缴纳的个人所得税;

(5)计算王山举办两个独资企业应补缴的个人所得税。

第8题

B.承包周期标包价值=承包周期每月实际承包点数*承包单价

C.承包单价实行上限管理,个人客户不高于3元/户/月,宽带实装收费用户不高于10元/户/月,中小集团不高于70元/单位/月

D.月度网格承包费=月度标包价值*月度考核系数*X%(X不高于60)

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧