题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

在哪一年,公司与杭州卷烟厂、宁波卷烟厂顺利完成联合重组()

A.A2000年

B.B 2002年

C.C 2004年

D.D 2006年

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.A2000年

B.B 2002年

C.C 2004年

D.D 2006年

如搜索结果不匹配,请 联系老师 获取答案

更多“在哪一年,公司与杭州卷烟厂、宁波卷烟厂顺利完成联合重组()”相关的问题

更多“在哪一年,公司与杭州卷烟厂、宁波卷烟厂顺利完成联合重组()”相关的问题

第3题

第5题

第6题

甲卷烟厂为增值税一般纳税人,生产A、B两种卷烟。A种卷烟不含税调拨价格每标准条73元,最高不含税售价每标准条78元;B种卷烟不含税调拨价格每标准条58元,最高不含税售价每标准条62元。2019年5月发生以下经济业务: (1)月初库存外购应税烟丝金额为0,当月从乙卷烟厂购入一批已税烟丝,取得防伪税控系统开具的增值税专用发票,注明价款30万元、增值税税额3.9万元,已经验收入库。 (2)领用购入烟丝的50%,生产A种卷烟200箱(250条/箱,200支/条)。其中,100箱销售给某商场,当月结清款项;另外100箱用于抵偿所欠外单位货款。 (3)领用购入烟丝的40%,生产B种卷烟200箱,作为股本与甲企业合资成立一家烟草零售经销商——M公司。 (4)领用购入烟丝的10%,委托W企业加工一种新型低焦油卷烟3箱,W企业按每箱0.2万元收取加工费(不含税),当月加工完成后全部交给甲卷烟厂,W企业代扣代缴消费税。甲厂将这3箱新型卷烟销售给某商场,售价3.2万元/箱。 (烟丝的消费税税率为30%,A种卷烟和新型低焦油卷烟适用的消费税税率为56%加0.003元/支,B种卷烟适用的消费税税率为36%加0.003元/支。) 根据上述资料回答下列问题: (1)计算该卷烟厂销售A种卷烟应缴纳的消费税。 (2)该卷烟厂用于抵债的A种卷烟是否需要缴纳消费税?如果需要,应纳消费税税额是多少? (3)计算该卷烟厂向M公司投资应缴纳的消费税。 (4)计算W企业应代收代缴的消费税和甲卷烟厂销售新型低焦油卷烟应缴纳的消费税。 (5)计算甲卷烟厂当月应纳消费税税额。

第7题

(1)甲卷烟厂:

购进烟丝,取得增值税专用发票,注明价款140万元、增值税23.8万元,支付运费8万元并取得货运企业运费发票;领用80%烟丝生产H牌卷烟,将10%的烟丝运往丙企业委托加工雪茄烟,取得丙企业开具的增值税专用发票,注明加工费1.8万元、代垫的辅助材料0.2万元、增值税0.34万元;购进其他原材料取得增值税专用发票注明的增值税50万元;另委托丙企业加工H牌卷烟,并将H牌卷烟的牌号及税务机关已公示的计税价格提供给丙企业;甲卷烟厂以不含税价格100元/条回购丙企业生产的H牌卷烟200标准箱,并取得增值税专用发票。

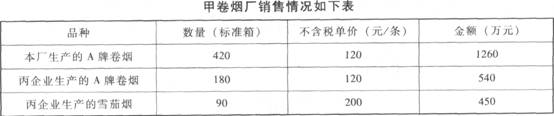

甲卷烟厂销售情况如下表:

向当地举办的展览会无偿赠送本厂新研制的雪茄烟作为广告样品,生产成本0.8万元,无调拨价和同类产品价格。

向当地举办的展览会无偿赠送本厂新研制的雪茄烟作为广告样品,生产成本0.8万元,无调拨价和同类产品价格。

(2)乙卷烟批发公司:

购进卷烟取得增值税专用发票,注明价款800万元、增值税136万元,本月发生购货及销货运费支出共计20万元,取得货运企业运费发票;将以前购进已抵扣过进项税额的H牌卷烟分给职工,成本37.79万元(其中运费成本2.79万元)。

乙卷烟批发公司销售情况如下表:

已知:新研制的雪茄烟成本利润率为5%。

已知:新研制的雪茄烟成本利润率为5%。

根据上述资料,回答7~12问题:

丙企业应代收代缴消费税( )万元。

A.8.89

B.9.34

C.9.42

D.9.45

第8题

向当地举办的展览会无偿赠送本厂新研制的雪茄烟作为广告样品,生产成本0.8万元,无调拨价和同类产品价格。 (2)乙卷烟批发公司: 购进卷烟取得增值税专用发票,注明价款800万元、增值税136万元,本月发生购货及销货运费支出共计20万元,取得货运企业开具的运输发票;因管理不善丢失以前购进已抵扣过进项税额的A牌卷烟,成本37.79万元(其中运费成本2.79万元)。

向当地举办的展览会无偿赠送本厂新研制的雪茄烟作为广告样品,生产成本0.8万元,无调拨价和同类产品价格。 (2)乙卷烟批发公司: 购进卷烟取得增值税专用发票,注明价款800万元、增值税136万元,本月发生购货及销货运费支出共计20万元,取得货运企业开具的运输发票;因管理不善丢失以前购进已抵扣过进项税额的A牌卷烟,成本37.79万元(其中运费成本2.79万元)。 (其他资料:A牌卷烟生产环节适用消费税税率为56%,加150元/标准箱定额税,雪茄烟成本利润率为5%,雪茄烟的消费税税率为36%。卷烟1标准箱=250标准条,1标准条=200支。相关增值税扣税凭证当期均已认证并允许抵扣) 根据上述资料回答下列问题: (1)丙企业应代收代缴的消费税。 (2)2013年3月甲卷烟厂增值税销项税额。 (3)2013年3月甲卷烟厂准予从销项税额抵扣的进项税额。 (4)2013年3月甲卷烟厂应纳增值税。 (5)2013年3月甲卷烟厂应纳消费税。(不包括被代收代缴的消费税) (6)2013年3月乙卷烟批发公司应缴纳的消费税。 (7)2013年3月乙卷烟批发公司应缴纳的增值税。

(其他资料:A牌卷烟生产环节适用消费税税率为56%,加150元/标准箱定额税,雪茄烟成本利润率为5%,雪茄烟的消费税税率为36%。卷烟1标准箱=250标准条,1标准条=200支。相关增值税扣税凭证当期均已认证并允许抵扣) 根据上述资料回答下列问题: (1)丙企业应代收代缴的消费税。 (2)2013年3月甲卷烟厂增值税销项税额。 (3)2013年3月甲卷烟厂准予从销项税额抵扣的进项税额。 (4)2013年3月甲卷烟厂应纳增值税。 (5)2013年3月甲卷烟厂应纳消费税。(不包括被代收代缴的消费税) (6)2013年3月乙卷烟批发公司应缴纳的消费税。 (7)2013年3月乙卷烟批发公司应缴纳的增值税。

第9题

A、发出材料时:

借:委托加工物资 55000 贷:原材料 55000

B、代收消费税税额=(55000+20000)÷(1-30%)×30%=32143(元)

C、支付代收代缴消费税时:

借:待扣税金——待扣消费税 32143 贷:银行存款 32143

D、支付加工费时:

借:委托加工物资 20000 应交税费—应交增值税(进项税额) 3400 贷:银行存款 23400

第10题

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧