题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

审计费用应按规定列入工程或纳入单位成本预算()

A.施工费

B.项目法人管理费

C.设计费

D.监理费

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.施工费

B.项目法人管理费

C.设计费

D.监理费

如搜索结果不匹配,请 联系老师 获取答案

更多“审计费用应按规定列入工程或纳入单位成本预算()”相关的问题

更多“审计费用应按规定列入工程或纳入单位成本预算()”相关的问题

第1题

(1)坏账核算的会计政策:坏账核算采用备抵法。坏账准备按期末应收账款余额的5‰计提。

应收账款和坏账准备项目附注:应收账款/坏账准备 1997年年末余额16553/52.77

应收账款账龄分析

1.jpg)

(2)固定资产原价和累计折旧项目附注:

固定资产原价/累计折旧 1997年年末余额49580/11296

2.jpg)

(3)长期借款项目附注:

1997年年末余额13730

3.jpg)

(4)主营业务收入和主营业务成本项目附注:

主营业务收入/主营业务成本 1997年年度发生额61020/52819

4.jpg)

(5)XYZ股份有限公司拥有X有限公司80%表决权资本,故已按规定将该子公司纳入合并会计报表范围。XYZ股份有限公司将其为X有限公司提供货运服务事宜,在1997年度合并会计报表附注的“本公司与关联方的交易”部分披露如下。本公司为X有限公司提供货运服务,收费标准按向外单位提供同样服务所收费用的120%计算。1997年度,本公司从X有限公司获得的货运服务收入为240万元,1996年度该项收入为180万元。

(6)XYZ股份有限公司于1997年10月销售一批y产品,按规定在当月确认收入1000万元、结转成本900万元。由于质量问题,该批产品于1998年1月15日被退回。XYZ股份有限公司1997年财务报告批准报出日为1998年1月24日。XYZ股份有限公司将该项销售退回事宜在1997年度合并会计报表附注的“资产负债表日后事项”部分披露如下。本公司于1997年10月销售一批y产品,按规定在当月确认收入1000万元、结转成本900万元。由于质量问题,该批产品于1998年1月15日被退回,本公司因此将调整1998年1月份的主营业务收入和主营业务成本。

要求:假定上述附注内容中的年初数和上年比较数均已审定无误,你作为A和B注册会计师,在审计计划阶段,请运用专业判断,必要时运用分析性复核方法,分别指出上述附注内容中存在或可能存在的不合理之处,并简要说明理由。

第2题

A.施工成本审查

B.施工成本考核

C.施工成本审计

D.施工成本核算

第3题

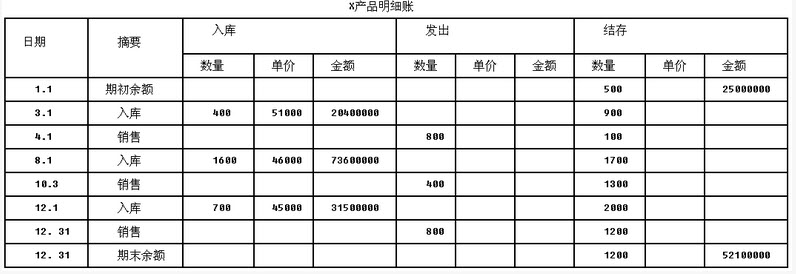

资料一:甲公司的会计政策规定,入库产成品按实际生产成本入账,发出产成品采用先进先出法核算。2013年12月31日,甲公司甲产品期末结存数量为1200件,期末余额为52100000元。甲公司2013年度甲产品的相关明细资料如下(数量单位为件,金额单位为人民币元,假定期初余额和所有的数量、入库单价均无误):

资料二:A注册会计师对甲公司存货成本审计时,发现年末A材料账面金额为1200000元,大大高于每月平均水平,因此决定重新计算确认。甲公司2013年12月份的有关A材料增减变动情况如下:2013年12月1日,A材料原材料账户期初余额560000元,"材料成本差异"科目借方余额为45000元,A材料计划成本单价120元。12月10日进货1500公斤,单价100元,材料款150000元,取得运输费用专用发票,发票上注明的价款为4450元,增值税税额为550元。12月20日进货2000公斤,进价130元,材料款260000元,运输费专用发票上注明的价款为8900元,增值税税额1100元。12月18日和12月25日车间分别领用了2000公斤。

资料三:甲公司的会计政策规定,入库产成品按实际生产成本入账,发出产成品采用先进先出法核算。甲公司的X产品2013年12月31日经盘点的期末结存数量为1000件,审计前的期末余额为55000000元。其2013年度的相关明细资料如下(数量单位为件,金额单位为人民币元,假定期初余额和所有的数量、入库单价均无

要求:(1)根据资料一,A注册会计师在进行相关测试后应提出的审计调整建议是什么?

(2)根据资料二,A注册会计师对期末存货(A材料)应如何调整?

(3)根据资料三,A注册会计师应提请甲公司作哪些调整?

第4题

第5题

2018年年初该企业聘请某会计师事务所进行审计,发现如下问题:

(1)管理费用和销售费用中含业务招待费500万元、广告费3000万元。

(2)上年结转未抵扣的广告费850万元。

(3)管理费用中含新产品研究开发费用2000万元。

(4)计人成本、费用的实发工资8000万元。拨缴职工工会经费150万元,发生职工福利费1200万元、职工教育经费250万元。

(5)2017年向非金融企业甲公司(非关联企业)借款4000万元,支付全年利息300万元计人财务费用,金融机构同期同类贷款利率为5%。

(6)营业外支出中含通过中国青少年发展基金会援建希望小学捐款400万元,并取得合法票据。

(7)购进并实际使用属于《安全生产专用设备企业所得税优惠目录》规定的安全生产专用设备,取得增值税专用发票,注明价款500万元、进项税额85万元。已知:各扣除项目均已取得有效凭证,相关优惠已办理必要手续。

要求:

根据上述资料,分别回答下列问题:

(1)计算广告费支出应调整的应纳税所得额;

(2)计算业务招待费支出应调整的应纳税所得额;

(3)计算研发费用应调整的应纳税所得额;

(4)计算工会经费、职工福利费和职工教育经费应调整的应纳税所得额;

(5)计算利息支出应调整的应纳税所得额;

(6)计算公益性捐赠应调整的应纳税所得额;

(7)计算该企业2017年度的应纳税所得额;

(8)计算该企业2017年度应缴纳的企业所得税税额。

第9题

A.预算或财务收支计划

B.预算执行的情况、决算、财务会计报告

C.社会审计机构出具的审计报告

D.带有国家秘密和被审计单位商业秘密的资料

第10题

(1) 2012年3月,该单位将其代收的纳入预算管理的行政事业性收费存入本单位在商业银行开设的基本户;5月,该单位将部分行政事业性收费缴人国库,剩余部分直接用于购买本单位办公设备;

(2) 2012年6月,该单位通过零余额账户借款20万元给所属下级单位;

(3) 2012年7月至8月,该单位对办公楼进行内部装修,按照规定应采用财政直接支付方式支付工程款,该单位通过零余额账户支付施工方工程款项150万元;

(4) 2012年9月,该单位与一家供应商签订了设备采购合同,设备价款为80万元,根据预算安排,价款中应采用财政授权支付的金额为50万元,剩余金额由该单位自行负担。该单位通过零余额账户向该单位在商业银行开设的基本户转账50万元,再从基本户向供应商转账80万元;

(5) 2012年11月,该单位通过零余额账户支付日常办公用品零星支出2万元。

根据以上情况,请回答如下问题。

11.根据国库集中收付制度有关规定,下列关于行政事业性收费管理的表述中,正确的有( )。

A.预算单位代收的纳入预算管理的行政事业性收费按规定的时限全额缴库

B.预算单位代收的纳入预算管理的行政事业性收费可根据单位的需要部分缴库

C.预算单位代收的纳入预算管理的行政事业性收费可以无限期存放在单位基本户

D.预算单位代收的纳入预算管理的行政事业性收费可以存放于基本户,直接用于支付单位的日常性开支

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧