题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

总审计师负责组织制定并实施规范等内部审计制度,组织实施中长期审计规划和年度审计计划,并对内部审计的整体质量负责()

A.内部审计预算

B.内部审计章程

C.作业标准

D.职业道德规范

E.审计工作流程

F.G

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.内部审计预算

B.内部审计章程

C.作业标准

D.职业道德规范

E.审计工作流程

F.G

如搜索结果不匹配,请 联系老师 获取答案

更多“总审计师负责组织制定并实施规范等内部审计制度,组织实施中长期…”相关的问题

更多“总审计师负责组织制定并实施规范等内部审计制度,组织实施中长期…”相关的问题

第1题

第2题

A.在内部审计之后实施的外部审计工作

B.主要关注经营目标和经营活动的外部审计工作

C.与内部审计师配合实施的外部审计工作

D.按照IIA的道德规范实施的外部审计工作

第4题

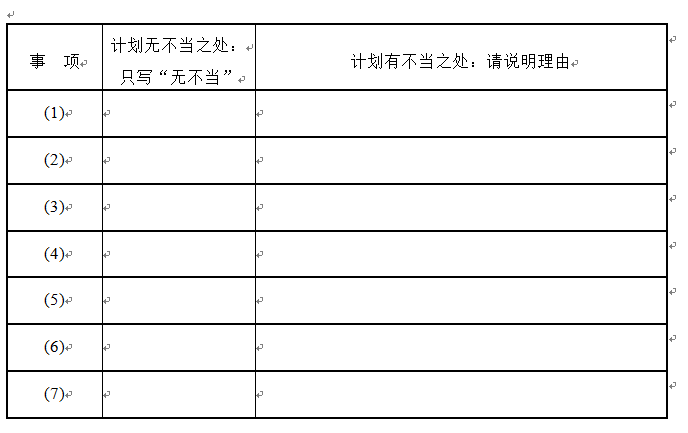

A注册会计师负责审计X公司2017年度财务报表。审计工作底稿记载了审计项目组对应收账款实施进一步审计程序的相关情况。部分内容如下: (1)控制测试表明,X公司赊销审批及信用管理制度执行有效,控制风险很低,A注册会计师拟不对应收账款的计价和分摊认定实施实质性程序; (2)X公司应收甲公司3笔货款,账龄分别为5个月、15个月和38个月。2017年12月收到甲公司偿还的2017年7月份产生的部分货款后,X公司直接抵减了“3年以上”账龄组的应收账款余额。A注册会计师认为该情况不影响应收账款余额,从而不构成错报; (3)A注册会计师没有将2017年末账龄为“2-3年”的应收账款纳入函证范围,并在审计工作底稿中说明了未函证的原因是这部分应收账款与2016年末账龄为“1-2年”的应收账款相比没有任何变化。 (4)A注册会计师基于应收账款违反存在认定必然引起营业收入违反发生认定这一关系,要求项目组成员根据应收账款违反存在认定的金额和相关税率推算出营业收入违反发生认定的发生额,一并建议X公司调整; (5)X公司2017年末以应收丙公司的货款向某银行办理了贴现。项目组成员检查后确认了X公司进行了正确的账务处理,A注册会计师认为无需实施其他审计程序; (6)编制财务报表时,X公司将2017年12月31日应收账款借方余额与预收账款借方余额之合计数填列在资产负债表的应收账款项目中。A注册会计师检查后没有发现异常。 要求: 针对上述每种情况,假定不考虑其他情况,分别指出A注册会计师的做法是否恰当,简要说明理由。

第5题

第6题

第7题

第10题

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧