题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

某公司月底结账,提示“存货总账表和单据汇总金额不一致,需要调存货总账当前结存”,需进行数据修正()

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

更多“某公司月底结账,提示“存货总账表和单据汇总金额不一致,需要调…”相关的问题

更多“某公司月底结账,提示“存货总账表和单据汇总金额不一致,需要调…”相关的问题

第1题

1.假定在鸿达公司某年11月编制的资产负债表中,有些项目的“期末余额”栏数字未计算出来,如下表所示。 资产负债表 企会01表 编制单位:鸿达公司 20××年11月30日 单位:元 资 产 期末余额 年初余额 负债及所有者权益 期末余额 年初余额 流动资产: 流动负债: 货币资金 短期借款 100 000 交易性金融资产 30 000 交易性金融负债 应收票据 7 500 应付票据 5 000 应收帐款 24 000 应付帐款 预付帐款 预收帐款 13 500 应收利息 应付职工薪酬 4 500 应收股利 应交税费 9 000 其他应收款 7 500 应付股利 30 000 存 货 其他应付款 1 500 待摊费用 4 500 预提费用 12 000 一年内到期的非流动资产 一年内到期的非流动负债 其他流动资产 流动负债合计 流动资产合计 非流动负债: 非流动资产: 长期借款 28 000 长期应收款 应付债券 20 000 长期股权投资 1 012 500 非流动负债合计 固定资产 负债合计 在建工程 所有者权益: 固定资产清理 实收资本(或股本) 300 000 无形资产 15 000 资本公积 66 000 长期待摊费用 6 000 盈余公积 67 500 其他非流动资产 未分配利润 780 000 非流动负债合计 所有者权益合计 资产总计 负债及所有者权益总计 2.本月与这些尚未填列项目有关的总账账户和明细账户的余额情况如下: 库存现金 1 500元 银行存款 25 500元 原材料 40 000元 生产成本 5 000元 库存商品 30 000元 预付账款 20 000元(借方余额) 其中:A单位 10 000元(贷方余额) B单位 30 000元(借方余额) 固定资产 282 000元 累计折旧 15 000元 固定资产减值准备 6 000元 应付账款 53 000元(贷方余额) 其中:G单位 66 500元(贷方余额) H单位 13 500元(借方余额) 【要求】 (1)计算资产负债表中尚未填列齐全的“货币资金”等项目。 (2)计算资产负债表中的“合计”数和“总计”数,并将计算结果填入表中。

第2题

A. 某公司存货交易已发生,2008年12月31日2000万元的存货是存在的

B. 某公司对存货交易金额已恰当记录,2008年12月31日的存货正确余额是2000万元

C. 某公司对报告的存货在使用上不受任何限制

D. 某公司记录的存货交易均与该公司有关,报告的存货都由该公司拥有

第3题

A注册会计师是U会计师事务所指派的X公司20x2年度财务报表审计业务的项目合伙人。在制定审计计划、实施风险评估时,A注册会计师需要考虑与重要性相关的问题。具体情况如下: (1)基于重要性与重大错报风险的反向变动关系,A注册会计师决定在指定总体审计策略时,首先评估重大错报风险,然后据以确定财务报表整体的重要性水平。 (2)确定财务报表整体的重要性水平时,A注册会计师特别考虑了作为X公司最大股东的Y公司的决策需要,以确保金额在重要性水平以下的错报不影响Y公司的经济决策。 (3)为防止未发现错报和不重大错报汇总后构成重大错报,A注册会计师实际执行的重要性水平仅相当于计划重要性的90%。 (4)X公司的一部分原材料可能在因地震中毁损,因无法进行现场评估,难以确定需要计提的存货跌价准备金额,A注册会计师据此调低了评估的重要性水平。 (5)为便于实施审计成粗,A注册会计师将财务报表整体的重要性水平的1%作为界定明显微小错报的界定。但是金额低于这个界限的错报,都无需建议X公司调整。 (6)因审计范围受限而无法针对某类交易获取足够数量的审计证据,注册会计师利用重要性与审计证据数量的反向变动关系,调高了该类交易的重要性水平。 要求:请注意考虑上述每种情况,指出A注册会计师的观点或做法是否存在或可能存在不当之处。如认为存在或可能存在不当之处,请简要说明理由。

第4题

A. 跟随被审计单位的盘点人员

B. 观察存货盘点计划的执行情况

C. 确定存货数量和状况记录的准确性

D. 观察盘点现场存货的排列情况以及是否附有盘点标示

第5题

①期初存货40个单位,单位成本为600元

②本期4月15日购买了80个单位,单位成本625元

③本期8月10日购买100个单位,单位成本650元

④本期11月份销售150个单位,售价为900元

⑤本期12月10日采购120个单位存货,单位成本675元

如果公司随着销售实现而使用加权成本法结转相关销售成本,则公司本年度的销售毛利润率为()。

A.28.43%

B.29.80%

C.70.20%

D.71.57%

第6题

计算分析:某公司2018年资产负债表如下: 资产负债表 2018年12月31日 单位:万元 资产 年末数 年初数 负债及所有者权益 年末数 年初数 货币资金 2216072 1689984 短期借款 100000 100000 应收票据 570000 512000 应付票据 517000 350000 应收账款 429660 398000 应付账款 129800 286400 存货 520000 480000 预收账款 40000 流动资产 3735732 3079984 应缴税费 211000 220068 长期股权投资 1480000 1300000 应付利息 24000 20000 固定资产 2100000 2100000 应付股利 794400 413584 在建工程 342000 长期借款 1190000 880000 实收资产 2000000 2000000 资本公积 900000 900000 盈余公积 577428 453828 未分配利润 1174104 856104 资产总计 7657732 6479984 权益总计 7657732 6479984 要求:编制资产负债表水平分析表,并进行简要评析。

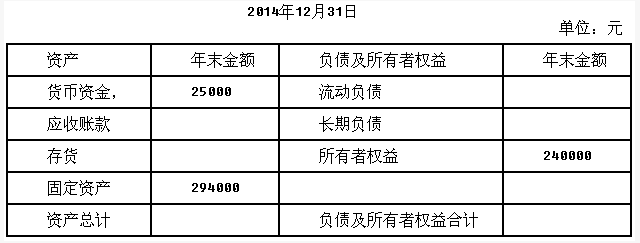

第7题

已知:该公司2014年产品销售收入为450000元,销售成本为315000元,为了评估存货管理的业绩所确定的存货周转次数为4.5次;年末流动比率为1.5;产权比率为0.8,期初存货等于期末存货。

要求:

(1)根据上述资料计算填列该公司2014年12月31日资产负债表简表中的空白项。

(2)假定本年期初应收账款等于期末应收账款,计算该公司应收账款周转期。(一年按360天计算)

第8题

某公司2016年所得税汇算清缴时,年度利润表上反映的全年主营业务收入为30 000 000元,没有发生其他业务收入。利润总额为1 180 000元,所得税税率为25%。其中: (1)财务费用账户列支:从其他企业借入1 000 000元资金,支付的2016年度借款利息为200 000元,同期同类银行贷款年利率为10%。 (2)管理费用账户列支:业务招待费300 000元;新产品研究研究开发费用共计550 000元。 (3)营业外支出账户列支:税收滞纳金和罚款12 000元;与企业生产经营活动无关的非广告性质赞助支出100 000元。 (4)职工总数200人,全年实际发放工资总额2 200 000元,均属合理的工资薪金支出。其中,符合《残疾人保障法》规定的残疾人工资薪金200 000元。 (5)实际拨付工会经费40 000元,实际发生职工福利费支出400 000元,实际发生职工教育经费支出70 000元。 (6)投资收益账户中包含国债利息收入20 000元。 (7)本期按企业选定的折旧年限计算的固定资产折旧费为86 000元,按税法规定的折旧年限计算的固定资产折旧费为80 000元。 (8)企业2016年度已预缴所得税200 000元。 根据上述资料,请回答以下问题: (1)借款利息支出应调整金额为( )。 A.调减200 000元 B.调增200 000元 C.调减100 000元 D.调增100 000元 (2)业务招待费支出应调整金额为( )。 A.调减180 000元 B.调增180 000元 C.调减150 000元 D.调增150 000元 (3)新产品研究开发费用支出应调整金额为( )。 A.调减275 000元 B.调增275 000元 C.调减550 000元 D.调增550 000元 (4)税收滞纳金、罚款、非广告性质赞助支出应调整金额为( )。 A.调减12 000元 B.调增12 000元 C.调减100 000元 D.调增112 000元 (5)工资薪金支出应调整金额为( )。 A.调减200 000元 B.不调整 C.调减100 000元 D.调增200 000元 (6)工会经费支出应调整金额为( )。 A.不调整 B.调增44 000元 C.调减2 000元 D.调增2 000元 (7)职工福利费支出应调整金额为( )。 A.不调整 B.调增4 000元 C.调减92 000元 D.调增92 000元 (8)职工教育经费支出应调整金额为( )。 A.不调整 B.调增15 000元 C.调减15 000元 D.调增8 000元 (9)国债利息收入应调整金额为( )。 A.不调整 B.调增44 000元 C.调减20 000元 D.调增20 000元 (10)固定资产计提折旧应调整金额为( )。 A.不调整 B.调增86 000元 C.调减80 000元 D.调增6 000元 (11)全年应纳税所得额为( )。 A.1 160 000元 B.1 180 000元 C.1 635 000元 D.685 000元 (12)企业全年应纳企业所得税额为( )。 A.290 000元 B.295 000元 C.408 750元 D.171 250元 (13)企业净利润额为( )。 A.890 000元 B.870 000元 C.771 250元 D.988 750元 (14)企业所得税汇算清缴时,应补缴所得税额为( ) A.90 000元 B.70 000元 C.5 000 D.208 750元

第9题

某公司是一家上市公司,相关资料如下: 资料一:2018年12月31日的资产负债表如下。 资产负债表 2018年12月31日 单位:万元 资产 金额 负债及所有者权益 金额 货币资金 10000 短期借款 3750 应收票据及应收账款 6250 应付票据及应付账款 11250 存货 15000 预收账款 7500 固定资产 20000 应付债券 7500 无形资产 250 股本 15000 留存收益 6500 资产合计 51500 负债及所有者权益合计 51500 该公司2018年的营业收入为62500万元,营业净利率为12%,股利支付率为50%。 资料二:经测算,2019年该公司的营业收入将达到75000万元,营业净利率和股利支付率不变,无形资产也不相应增加。经分析,流动资产项目和流动负债项目(短期借款除外)随营业收入同比例增减。 资料三:该公司2019年有一项固定资产投资计划,投资额为2200万元,各年预计现金净流量为NCF0=-2200万元,NCF1-4=300万元,NCF5-9=400万元,NCF10=600万元。该公司要求的最低报酬率为10%。 资料四:该公司决定于2019年1月1日公开发行债券,面值1000万元,票面利率10%,期限为10年,每年末付息。公司确定的发行价为1100万元,筹资费率为2%。假设该公司适用的所得税税率为25%。 相关的资金时间价值系数表如下 年限 1 2 3 4 9 10 (P/F,10%,n) 0.9091 0.8264 0.7513 0.6830 0.4241 0.3855 (P/A,10%,n) 0.9091 1.7355 2.4869 3.1699 5.7590 6.1446 要求: (1)根据资料一计算2018年末的产权比率; (2)根据资料一、二、三计算: ①2018年末流动资产占营业收入的百分比; ②2018年末流动负债占营业收入的百分比; ③2019年需要增加的资金数额 ④2019年对外筹资数额。 (3)根据资料三计算固定资产投资项目的净现值; (4)根据资料四计算2019年发行债券的资本成本。(一般模式)

A、(1)产权比率=129.53% (2)①流动资产占营业收入的百分比=40% ②流动负债占营业收入的百分比=20% ③需要增加的资金数额=4600(万元) ④增加的外部筹资额=100(万元) (3)净现值=15.91(万元) (4)债券的资本成本=7.96%

B、(1)产权比率=139.53% (2)①流动资产占营业收入的百分比=50% ②流动负债占营业收入的百分比=30% ③需要增加的资金数额=4700(万元) ④增加的外部筹资额=200(万元) (3)净现值=17.91(万元) (4)债券的资本成本=6.96%

C、(1)产权比率=129.53% (2)①流动资产占营业收入的百分比=40% ②流动负债占营业收入的百分比=20% ③需要增加的资金数额=4600(万元) ④增加的外部筹资额=100(万元) (3)净现值=17.91(万元) (4)债券的资本成本=6.96%

D、(1)产权比率=139.53% (2)①流动资产占营业收入的百分比=50% ②流动负债占营业收入的百分比=30% ③需要增加的资金数额=4700(万元) ④增加的外部筹资额=200(万元) (3)净现值=15.91(万元) (4)债券的资本成本=7.96%

第10题

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧