题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

同一综合数据网组网设备制造商不宜超过家()

A.1

B.2

C.3

D.4

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

更多“同一综合数据网组网设备制造商不宜超过家()”相关的问题

更多“同一综合数据网组网设备制造商不宜超过家()”相关的问题

第2题

资料一:戊公司2017年12月31日的资产负债表简表及相关信息如下表所示。

戊公司资产负债表简表及相关信息

2017年12月31日金额单位:万元

注:表中“N”表示该项目不随销售额的变动而变动。

资料二:戊公司2017年销售额为40000万元,销售净利率为10%,利润留存率为40%。预计2018年销售增长率为30%,销售净利率和利润留存率保持不变。

资料三:戊公司计划于2018年1月1日从租赁公司融资租入一台设备。该设备价值为1000万元,租期为5年。租赁期满时预计净残值为100万元,归租赁公司所有。年利率为8%,年租赁手续费为2%,租金每年末支付1次。相关货币时间价值系数为(P/F,8%,5)=0.6806;(P/F,10%,5)=0.6209;(P/A,8%,5)=3.9927;(P/A,10%,5)=3.7908。

资料四:经测算,资料三中新增设备投产后每年能为戊公司增加净利润132.5万元,设备年折旧额为180万元。

资料五:戊公司采用以下两种筹资方式:①利用商业信用:戊公司供应商提供的付款条件为“1/10,N/30”;②向银行借款:借款年利率为8%。一年按360天算。该公司适用的企业所得税税率为25%。

不考虑增值税及其他因素的影响。

要求(1):

根据资料一和资料二,计算戊公式2018年下列各项金额:①因销售增加而增加的资产额;②因销售增加而增加的负债额;③因销售增加而需要增加的资金量;④预计利润的留存增加额;⑤外部融资需要量。

要求(2):

根据资料三,计算下列数值:①计算租金时使用的折现率;②该设备的年租金。

要求(3):

根据资料四,计算下列数值:①新设备投产后每年增加的营业现金净流量;②如果公司按1000万元自行购买而非租赁该设备,计算该设备投资的静态回收期。

要求(4):

根据资料五,计算并回答如下问题;①计算放弃现金折扣的信用成本率;②判断戊公司是否应该放弃现金折扣,并说明理由;③计算银行借款的资本成本。

第3题

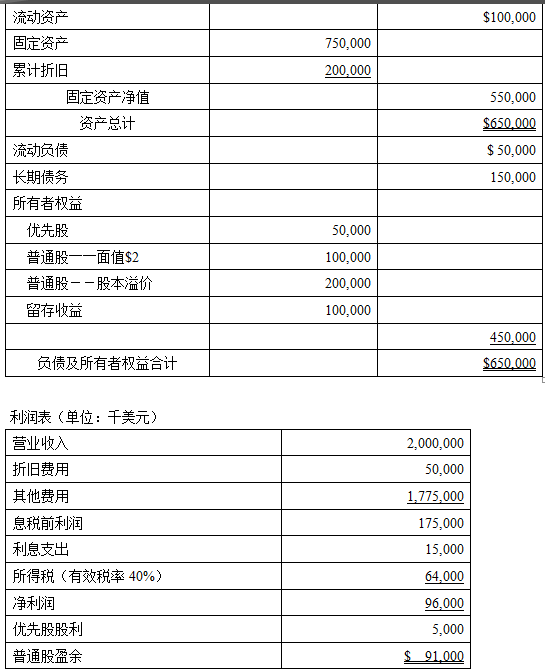

资产负债表(单位:千美元)

产品研发团队研发了一条先进的转换设备生产线,并计划投资$200,000,000在公司内设立一个新的部门负责生产和销售这条新的生产线。公司按照10年的产品寿命期对未来每年做了一个广泛的财务分析并报告公司董事会说这个项目将产生$60,000,000的净现金流(NPV),内含报酬率(IRR)为25%。董事会成员认为公司很有前景但需要关注其对盈利可能产生的影响。他们要求主计长在项目实施的前提下修订明年的预测。

要求:

1. 假如你正在为主计长编制修订的预测。按照如下假设列示资产负债表和利润表中的哪些账户会受到影响?并列示账户的影响是增加还是减少,以及增加减少的金额。假设筹资不存在浮选成本。

a. $200,000,000的固定资产投资将于1月1日完成,折旧期10年,采用直线折旧法。会计与税法折旧方法相同。

b. 1月1日按照票面利率10%发行$75,000,00010年期债券。每年12月31日付息,到期一次还本。

c. 1月1日发行2500万美元优先股,每年12月31日分红率14%。

d. 1月1日发行400万股普通股,发行价格为每股$25。普通股的股利按照最初预测为每年12月31日每股支付$0.5。

e. 开始经营的第一年中,新产品预计可产生现金收入$60,000,000,所需付现成本$30,000,000。

2. 假设预期税率为40%,缴税日期为每年12月31日,计算问题a中交易产生的净利润。

第4题

日前,供应商A正在考虑是否将铁路运输方式改为航空或公路运输以获得更多的收益。

第5题

A、FAT AP 适合于规模较小的家庭或办公网络,或者是一些局部需要采用WLAN进行热点覆盖的网络。

B、使用FIT AP进行无线局域网组网 的二层网络连接模式,适合网络规模较大,AP点数目多且较分散的WLAN.

C、FIT AP需要对每个AP单据进行配置,不易于维护。

D、使用FIT AP进行无线局域网组网,采用直连模式时, FIT AP和无线控制器要经过其他中间设备进行连接。

第6题

请问:

(1)对于晶岩公司,采用JIT供货相对于原来供货方式有什么优点?

(2)8家供应商原先供货采用的直接运输网络。如果既要满足JIT的生产需要,又让供应商能接受,你打算用何种运输网路让供应商供货?

(3)新的运输网络相对于直接运输网络有什么优缺点?

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧