题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

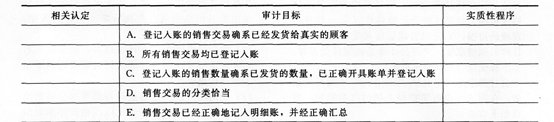

【简答题】注册会计师通常依据各类交易、账户余额和列报的相关认定确定审计目标,根据审计目标设计审

计程序。以下给出了采购交易的审计目标,并列举了部分实质性程序。 实质性程序: A.将采购明细账中记录的交易同购货发票、验收单和其他证明文件比较。 B.根据购货发票反映内容,比较会计科目表上的分类。 C.从购货发票追查至采购明细账。 D.从验收单追查至采购明细账。 E.将验收单和购货发票上日期与采购明细账中的日期进行比较。 F.检查购货发票、验收单、订货单和请购单的合理性和真实性. G.追查存货的采购至存货永续盘存记录。 【要求】请根据题中给出的审计目标,指出对应的相关认定;针对每一审计目标,选择相应的实质性程序(一项实质性程序可能对应一项或多项审计目标,每一审计目标可能选择一项或多项实质性程序)。请将财务报表相关认定及选择的实质性程序字母序号填入给定的表格中。 认定 审计目标 实质性程序 所记录的采购交易和事项已发生,且与被审计单位有关 所有应当记录的采购交易均已记录 与采购交易有关的金额及其他数据已恰当记录 采购交易和事项已记录于恰当的账户 采购交易已记录于正确的会计期间

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案