题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

结合第三节学习视频回答: (1)概括蒂特马斯的福利主张。...

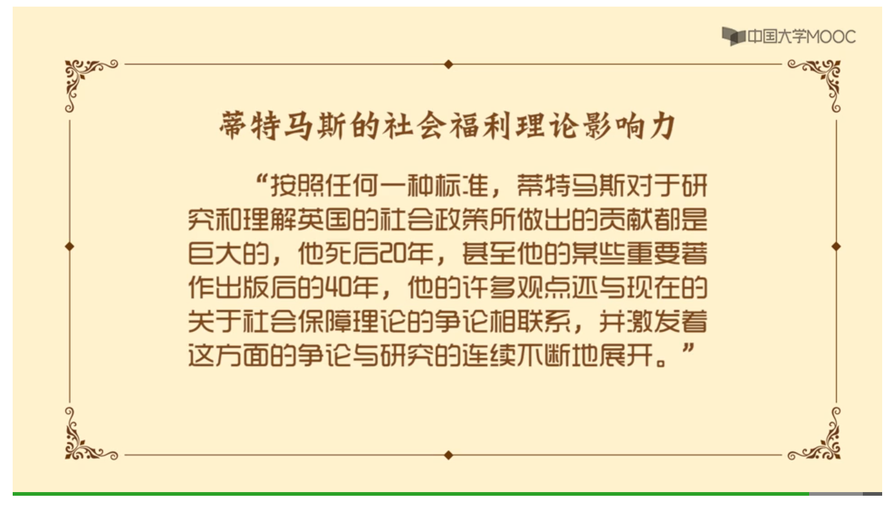

结合第三节学习视频回答: (1)概括蒂特马斯的福利主张。 (2)据下图和材料,回答问题。 作为当时英国具有盛名的社会政策旗帜,蒂特马斯几乎一手构建了英国“二战”后的国民健康服务(National Health Service,简称NHS)制度的基本模型,这是他毕生除了大量著作外的得意之作。 在英国理论界,除了经济学领域的凯恩斯大战哈耶克,还有作为英国工党智囊的蒂特马斯与作为撒切尔人生导师的哈耶克的较量。蒂特马斯后期最重要的著作《赠与关系:从人的血液到社会政策》(The Gift Relationship:From Human Blood to Social Policy),在这本书中,蒂特马斯骄傲地炫示英国国民健康服务下的无偿献血制度相对于美国基于市场的有偿献血制度的种种优越之处。这也体现了他一贯的对于福利制度的一种类似宗教信仰的狂热,痛恨社会服务的市场化及私有化,推崇普遍主义。 在蒂特马斯去世数月后,哈耶克揽得诺贝尔经济学家,深受哈耶克音响的撒切尔上台执政,进行了腥风血雨的私有化改革,在NHS改革进程中甚至炒掉了主张对渐进改革卫生部长,但始终无法触动NHS的真正根基。 70年代末,主流观点认为,福利国家政策已经破产,新自由主义大行其道(下一章学习)。不管是发达国家,还是发展中国家,成为了多数政府的政策信条,撒切尔夫人的口号无处不在:“社会不存在,只有个人和他们的家庭”。 《爱丽丝漫游奇境 》里,爱丽丝问: “你能不能告诉我,从这儿我该怎么走?” 那么,对于现阶段的西方国家福利政策,蒂特马斯问: “你能不能告诉我,从这儿我该怎么走?”

作为当时英国具有盛名的社会政策旗帜,蒂特马斯几乎一手构建了英国“二战”后的国民健康服务(National Health Service,简称NHS)制度的基本模型,这是他毕生除了大量著作外的得意之作。 在英国理论界,除了经济学领域的凯恩斯大战哈耶克,还有作为英国工党智囊的蒂特马斯与作为撒切尔人生导师的哈耶克的较量。蒂特马斯后期最重要的著作《赠与关系:从人的血液到社会政策》(The Gift Relationship:From Human Blood to Social Policy),在这本书中,蒂特马斯骄傲地炫示英国国民健康服务下的无偿献血制度相对于美国基于市场的有偿献血制度的种种优越之处。这也体现了他一贯的对于福利制度的一种类似宗教信仰的狂热,痛恨社会服务的市场化及私有化,推崇普遍主义。 在蒂特马斯去世数月后,哈耶克揽得诺贝尔经济学家,深受哈耶克音响的撒切尔上台执政,进行了腥风血雨的私有化改革,在NHS改革进程中甚至炒掉了主张对渐进改革卫生部长,但始终无法触动NHS的真正根基。 70年代末,主流观点认为,福利国家政策已经破产,新自由主义大行其道(下一章学习)。不管是发达国家,还是发展中国家,成为了多数政府的政策信条,撒切尔夫人的口号无处不在:“社会不存在,只有个人和他们的家庭”。 《爱丽丝漫游奇境 》里,爱丽丝问: “你能不能告诉我,从这儿我该怎么走?” 那么,对于现阶段的西方国家福利政策,蒂特马斯问: “你能不能告诉我,从这儿我该怎么走?”

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

根据以上两幅图片回答: (1)(拓展性思考)根据视频和之前章节所学,分析费边社会主义的理论渊源有哪些? 根据第一节视频思考和回答: (2)费边社会主义的看待社会福利的态度及其主张是什么?

根据以上两幅图片回答: (1)(拓展性思考)根据视频和之前章节所学,分析费边社会主义的理论渊源有哪些? 根据第一节视频思考和回答: (2)费边社会主义的看待社会福利的态度及其主张是什么?