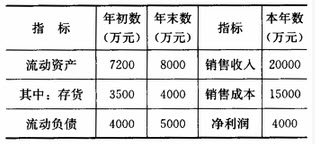

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

2.某公司与2008年2月16日公布上年度分红派息的股利分配政策,决定对老股民实施每10股股票派发现金红利2.00元,送红7股,同时配3股,配股价为5.50元/股。股权登记日该股收盘价为18.00元,请计算该股次日理论除权除息价?

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

更多“2.某公司与2008年2月16日公布上年度分红派息的股利分配…”相关的问题

更多“2.某公司与2008年2月16日公布上年度分红派息的股利分配…”相关的问题

第1题

第2题

第3题

要求:(1)计算该债券的内在价值;

(2)利用简算公式计算该债券的到期收益率;

(3)判断是否购买。

第4题

某公司2016年所得税汇算清缴时,年度利润表上反映的全年主营业务收入为30 000 000元,没有发生其他业务收入。利润总额为1 180 000元,所得税税率为25%。其中: (1)财务费用账户列支:从其他企业借入1 000 000元资金,支付的2016年度借款利息为200 000元,同期同类银行贷款年利率为10%。 (2)管理费用账户列支:业务招待费300 000元;新产品研究研究开发费用共计550 000元。 (3)营业外支出账户列支:税收滞纳金和罚款12 000元;与企业生产经营活动无关的非广告性质赞助支出100 000元。 (4)职工总数200人,全年实际发放工资总额2 200 000元,均属合理的工资薪金支出。其中,符合《残疾人保障法》规定的残疾人工资薪金200 000元。 (5)实际拨付工会经费40 000元,实际发生职工福利费支出400 000元,实际发生职工教育经费支出70 000元。 (6)投资收益账户中包含国债利息收入20 000元。 (7)本期按企业选定的折旧年限计算的固定资产折旧费为86 000元,按税法规定的折旧年限计算的固定资产折旧费为80 000元。 (8)企业2016年度已预缴所得税200 000元。 根据上述资料,请回答以下问题: (1)借款利息支出应调整金额为( )。 A.调减200 000元 B.调增200 000元 C.调减100 000元 D.调增100 000元 (2)业务招待费支出应调整金额为( )。 A.调减180 000元 B.调增180 000元 C.调减150 000元 D.调增150 000元 (3)新产品研究开发费用支出应调整金额为( )。 A.调减275 000元 B.调增275 000元 C.调减550 000元 D.调增550 000元 (4)税收滞纳金、罚款、非广告性质赞助支出应调整金额为( )。 A.调减12 000元 B.调增12 000元 C.调减100 000元 D.调增112 000元 (5)工资薪金支出应调整金额为( )。 A.调减200 000元 B.不调整 C.调减100 000元 D.调增200 000元 (6)工会经费支出应调整金额为( )。 A.不调整 B.调增44 000元 C.调减2 000元 D.调增2 000元 (7)职工福利费支出应调整金额为( )。 A.不调整 B.调增4 000元 C.调减92 000元 D.调增92 000元 (8)职工教育经费支出应调整金额为( )。 A.不调整 B.调增15 000元 C.调减15 000元 D.调增8 000元 (9)国债利息收入应调整金额为( )。 A.不调整 B.调增44 000元 C.调减20 000元 D.调增20 000元 (10)固定资产计提折旧应调整金额为( )。 A.不调整 B.调增86 000元 C.调减80 000元 D.调增6 000元 (11)全年应纳税所得额为( )。 A.1 160 000元 B.1 180 000元 C.1 635 000元 D.685 000元 (12)企业全年应纳企业所得税额为( )。 A.290 000元 B.295 000元 C.408 750元 D.171 250元 (13)企业净利润额为( )。 A.890 000元 B.870 000元 C.771 250元 D.988 750元 (14)企业所得税汇算清缴时,应补缴所得税额为( ) A.90 000元 B.70 000元 C.5 000 D.208 750元

第5题

某上市公司高级工程师王先生,2019年度取得个人收入项目如下: (1)扣除“三险一金”后的每月工资9800元,专项附加扣除仅考虑一个年满4岁上幼儿园的独生女,12月份取得年终奖72000元(选择单独计税)。 (2)从1月1日起出租两居室住房用于居住,扣除相关税费后的每月租金所得6000元,全年共计72000元。 (3)8月份因持有两年前购买的某上市公司股票13000股,取得该公司年中股票分红所得2600元。 (4)11月因实名举报某企业的污染行为获得当地环保部门奖励20000元,同时因其参与的一项技术发明获得国家科技进步二等奖,分得奖金50000元。 要求:根据以上资料,按照下列序号计算回答问题,如有计算需计算出合计数。 附:综合所得适用税率表 级数 累计预扣预缴应纳税所得额 税率% 速算扣除数(元) 1 不超过36000元的 3 0 2 超过36000元—144000元的部分 10 2520 3 超过144000元—300000元的部分 20 16920 4 超过300000元—420000元的部分 25 31920 5 超过420000元—660000元的部分 30 52920 6 超过660000—960000元的部分 35 85920 7 超过960000元的部分 45 181920 要求: (1)计算全年工资薪金所得和年终奖应缴纳的个人所得税。 (2)计算租金收入应缴纳的个人所得税。 (3)计算股票分红应缴纳的个人所得税。 (4)回答王先生11月获得的奖金应如何缴纳个人所得税并简要说明理由。

第6题

(2)12月20日,长江公司对现有生产线进行整合,决定从2014年1月1日起,将以职工自愿方式,辞退其原某生产车间的职工,并向每人支付10万元的补偿。辞退计划已与职工沟通,达成一致意见,并于当年12月25日经董事会正式批准。该辞退计划将于2014年一年内实施完毕。长江公司按照或有事项有关计算最佳估计数的方法,预计补偿总额为150万元,2013年对该事项的处理是:借:制造费用150贷:预计负债150期末,该制造费用已经分摊结转入完工产品成本。

(3)12月31日,长江公司与A银行签订债务重组协议。协议约定,如果长江公司于2014年6月30日前偿还全部长期借款本金2000万元,A银行将豁免长江公司2013年度利息200万元以及逾期罚息70万元。根据内部资金筹措及还款计划,长江公司预计在2014年5月还清上述长期借款。长江公司会计处理:2013年,确认债务重组收益200万元,未计提70万元逾期罚息。假定长江公司2013年度财务报表于2014年3月31日对外公布。本题不考虑增值税、所得税及其他因素。

要求:根据资料(1)至(3),请代审计人员逐项判断长江公司会计处理是否正确,并简要说明理由。对于不正确的会计处理,编制相应的调整分录。

第7题

1. 某公司 2017 年的有关资料如下: (1) 公司银行借款的年利率为 8.93% , (2) 公司债券面值为 1 元,票面利率为8% ,期限为 10 年,分期付息,当前市价为 0. 85元; 如果按公司债券当前市价发行新的债券,发行费用为市价的4% ; (3) 公司普通股面值为1 元,每股市价为 5.5 元,本年派发现金股利每股 0.35 元,每股 收益增长率维持 7%不变,执行25%的固定股利支付率政策不变; (4) 公司适用的所得税税率为 25% ; (5) 公司普通股的β为1.1,年末的普通股股数为 400 万股; (6) 国债的收益率为 5.5% ,市场上普通股平均收益率为 13.5% 。 要求: (1) 计算银行借款的资本成本; (2) 计算债券的资本成本 (不用考虑货币时间价值) ; (3) 分别使用股利增长模型和资本资产定价模型计算股权资本成本; (4) 假设下年度不会增发新股,计算目前的每股收益和下年度的每股收益; (5) 该公司目前的资本结构为银行借款占 30% 、公司债券占 20% 、股权资金占50% 。计 算该公司目前的加权平均资本成本【股权资本成本按 (3)中两种方法的算术平均数确定] (6) 该公司为了投资一个新的项目需要追加筹资 1000 万元, 追加筹资后保持 (5) 中的 资本结构不变。有关资料如下。 筹资方式 资金限额 资本成本 借款 不超过 210 万元 6.70% 超过 210 万元 7.75% 债券 不超过 100 万元 7.35% 超过 100 万元不超过 250 万元 8.25% 超过 250 万元 10% 股权资金 不超过 600 万元 14. 06% 超过 600 万元 16% 计算该追加筹资方案的边际资本成本; (7) 该投资项目当贴现率为 10% 时,净现值为 812 万元; 当贴现率为 12% 时,净现值为 -647 万元。计算该项目的内含报酬率,并为投资项目是否可行进行决策。(假设公司要求的最低投资收益率等于为该项目追加筹资的边际资本成本)

A、(1) 银行借款资本成本 =6.70% (2) 债券资本成本 =7.35% (3) 股利增长模型, 股权资本成本=13.81% 资本资产定价模型: 股权资本成本=14.3% (4) 目前的每股收益 =1.1 (元) 下年的每股收益 =1.2 (元) (5) 加权平均资本成本= 11. 51% (6) 边际资本成本 =13.01% (7) 内含报酬率= =9.11% 该项目不可行。

B、(1) 银行借款资本成本 =6.60% (2) 债券资本成本 =7.15% (3) 股利增长模型, 股权资本成本=11.81% 资本资产定价模型: 股权资本成本=12.3% (4) 目前的每股收益 =1.1 (元) 下年的每股收益 =1.2 (元) (5) 加权平均资本成本= 10. 51% (6) 边际资本成本 =11.01% (7) 内含报酬率==11.11% 该项目可行。

C、(1) 银行借款资本成本 =6.70% (2) 债券资本成本 =7.35% (3) 股利增长模型, 股权资本成本=13.81% 资本资产定价模型: 股权资本成本=14.3% (4) 目前的每股收益 =1.4 (元) 下年的每股收益 =1.5 (元) (5) 加权平均资本成本= 10. 51% (6) 边际资本成本 =11.01% (7) 内含报酬率= =11.11% 该项目可行。

D、(1) 银行借款资本成本 =6.60% (2) 债券资本成本 =7.15% (3) 股利增长模型, 股权资本成本=11.81% 资本资产定价模型: 股权资本成本=12.3% (4) 目前的每股收益 =1.1 (元) 下年的每股收益 =1.2 (元) (5) 加权平均资本成本= 11. 51% (6) 边际资本成本 =13.01% (7) 内含报酬率= =9.11% 该项目不可行。

第8题

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2013年该公司的投资计划所需资金为5000万元。

按照剩余股利政策的要求,该公司2012年度应向投资者分红()万元。

A. 600

B. 800

C. 1000

D. 3000

第9题

A、450万

B、400万

C、.350万

D、500万

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧