题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

请教:2013年二级建造师考试《机电工程管理与实务》专家预测试卷(三)第3大题第4小题如何解答?

【题目描述】

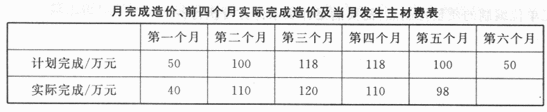

【案例四】A机电工程公司总承包了一新建机械厂的通风与空调工程,总工期为6个月。主辅材料均由A机电公司供应。其中,分部分项工程量清单计价合计为536万元;措施项目清单计价合计60万元;其他项目清单计价合计15万元。取费费率为:规费费率4.85%;税率3.56%。合同规定,主材预付款为合同造价的30%,质量保证金为合同造价的5%,从每月进度工程款中扣回。A公司经过测算,决定公司按照工程总造价的15%提取,剩余的为公司对项目的考核成本。公司与项目部签订的项目目标成本又降低了3%。项目部经过测算,在目标成本的基础上人工费可以降低2.5%;材料费可以降低5%;机械费可以降低6%;其他直接费降低9%;间接费降低11%。项目经理部编制的成本计划和前四个月实际完成工程造价以及当月发生的主材费见下表。项目部对成本进行了分解,并且抓住了成本控制的主要环节,很好地完成了公司下达的成本目标,并节余35万元。 问题:1.A机电工程公司对项目部的考核成本是多少?与项目部签订的项目目标成本是多少?2.若背景中的人工费占计划成本20%、材料费占50%、机械费占15%、其他直接费占5%、间接费占10%,项目部计划成本降低额是多少?3.本工程预付款是多少?预付款起扣点是多少?请计算第三个月和第四个月签证工程款。4.在确定风管制作方案时,有工厂预制和现场制作两种方案可以选择。工厂预制质量可靠,进度可以提前,预制费用减少2万元,但运输费用增加3万元。现场制作也可以满足质量和进度的要求,但设备来回运输和装、拆需要1.5万元的费用。问题:项目部应该选择哪一种制作方案?为什么?

问题:1.A机电工程公司对项目部的考核成本是多少?与项目部签订的项目目标成本是多少?2.若背景中的人工费占计划成本20%、材料费占50%、机械费占15%、其他直接费占5%、间接费占10%,项目部计划成本降低额是多少?3.本工程预付款是多少?预付款起扣点是多少?请计算第三个月和第四个月签证工程款。4.在确定风管制作方案时,有工厂预制和现场制作两种方案可以选择。工厂预制质量可靠,进度可以提前,预制费用减少2万元,但运输费用增加3万元。现场制作也可以满足质量和进度的要求,但设备来回运输和装、拆需要1.5万元的费用。问题:项目部应该选择哪一种制作方案?为什么?

【我提交的答案】:

【参考答案分析】:

案例(四)1.项目考核计算基数:(536+60+15)+(536+60+15)×4.8526+[(536+60+15)×(1+4.85%)]×3.56%≈663(万元);项目考核成本:663×(1-15%)=563.55(万元);项目计划目标成本:563.55×(l-326)=546.64(万元)2.项目部计划成本降低额:人工费:546.64×20%×2.5%=2.73(万元):材料费:546.64×50%×5%=13.67(万元);施工机械费:546.64×1s%×6%=4.92(万元);其他直接费:546.64×5%×9%=2.46(万元);间接费:546.64×10%×11%=6(万元);项目部计划成本降低额:2.73+13.67+4.92+2.46+6=29.78(万元)。3.本工程预付款为:663×30%=198.9(万元)。预付款的起扣点为:T=P-M/N=663-198.9/0.5=265.2(万元)。第三个月签证工程款为:120×(1-5%)=114(万元)。第四个月签证工程款为:110×(1-5%=104.5(万元)。4.应选择在工厂预制的方案。(1)费用节约:工厂预制费节约2万元,运输费用增加3万元,这只多出一万元,而现场预制的设备装拆费就1.5万元,这样在工厂预制就节约费用5千元;(2)制作质量要比现场有保证,这一点是不容置疑的;(3)劳动条件好;(4)能够很好地保护环境等。【解析】本案例第1问主要考查考核成本和目标成本计算。企业下达给项目经理部的成本是项目考核成本,是根据企业的有关定额经过评估、测算而下达的用于考核的成本。计划目标成本是在考核成本基础上,根据工程项目的技术特征、自然地理特征、劳动力素质、设备情况等,由企业法人代表和项目经理签订的内部承包合同规定的标准成本。工程总造价为:[(536+60+15)×(1+4.85%)]×3.56%+(536+60+15)×4.85%+(536+60+15)≈663(万元),A公司经过测算,决定公司按照工程总造价的15%提取,剩余的为公司对项目的考核成本。公司与项目部签订的项目目标成本又降低了3%。则项目考核成本:663×(1-15%)=563.55(万元);项目计划目标成本:563.55×(1-3%)=546.64(万元)。本案例第2问主要考查项日部计划成本降低额。本案例中,人工费占计划成本20%、材料费占50%、机械费占15%、其他直接费占5%、间接费占10%,且项目部经过测算,在目标成本的基础上人工费可以降低2.5%;材料费可以降低s%;机械费可以降低6%;其他直接费降低9%;间接费降低11%。则人工费降低:546.64×20%×2.5%=2.73(万元);材料费降低:546.64×50%×5%=13.67(万元);施工机械费降低:546.64×15%×6%=4.92(万元);其他直接费降低:546.64×5%×9%=2.46(万元);间接费降低:546.64×10%×11%=6(万元),项目部计划成本降低额总额为:2.73+13.67+4.92+2.46+6=29.78(万元)。本案例第3问主要考查预付款和签证工程款。按合同规定,主材预付款为合同造价的30%,则预付款为663×30%=198.9万元,预付款的起扣点为:T=P-M/N=663-198.9/0.5=265.2(万元)。应签证的工程款,是监理工程师应确认的完成工程款。实际签发的工程款要扣除质保金及预付款。第三个月的签证工程款为:120×(1—5%)=114(石元);第四个月的签证工程款为:110×(1-5%)=104.5(万元)。本案例第4问主要考查制作方案选择。施工方案应进行技术经济分析,选出工期短、质量好、材料省、劳动力安排合理、工程成本低的方案。本案例中,工厂预制费节约2万元,运输费用增加3万元,多出1万元,而现场预制的设备装拆费就1.5万元,这样在工厂预制节约费用5千元;工厂预制,制作质量要比现场有保证,劳动条件好,能够很好地保护环境等,因此本工程选用工厂预制方案。

预付款的起扣点公式中的N为什么是0.5啊,不明白

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案