题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

汽车振动对人体的影响,主要取决于振动的哪些方面(8分)?请针对汽车单质量系统,定性分析固有频率和阻尼比对车身加速度、相对动载荷和悬架弹簧动扰度的影响(12分)。

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

更多“汽车振动对人体的影响,主要取决于振动的哪些方面(8分)?请针…”相关的问题

更多“汽车振动对人体的影响,主要取决于振动的哪些方面(8分)?请针…”相关的问题

第2题

资料一:

(1)甲公司的收入确认政策为:对于国内销售,在将产品交付客户并取得客户签字的收货确认单时确认收入;对于出口销售,在相关产品装船并取得装船单时确认收入。

(2)在甲公司的会计信息系统中,国内客户和国外客户的编号分别以D和E开头。

(3)20×8年l2月31日,中国人民银行公布的人民币对美元汇率为l美元=6.8元人民币。

资料二:

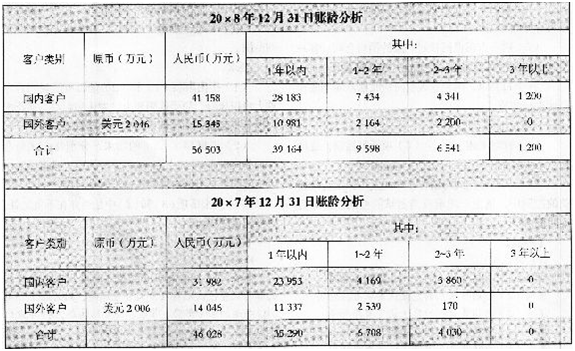

甲公司编制的应收账款账龄分析表摘录如下:

要求:

(1)针对资料二,结合资料一,假定不考虑其他条件,指出资料二中应收账款账龄分析表存在哪些不当之处,并简单说明理由。

(2)针对资料三中的审计说明(1)~(4)项,结合资料一,假定不考虑其他条件,逐项指出A注册会计师实施的审计程序及其结论是否存在不当之处。如果存在,简要说明理由并提出改进建议。将答案直接填入答题卷的相关表格内。

第3题

资料一:

(1)甲公司的收入确认政策为:对于国内销售,在将产品交付客户并取得客户签字的收货确认单时确认收入;对于出口销售,在相关产品装船并取得装船单时确认收入。

(2)在甲公司的会计信息系统中,国内客户和国外客户的编号分别以D和E开头。

(3)20×8年12月31日,中国人民银行公布的人民币对美元汇率为1美元=6.8元人民币。

资料二:

甲公司编制的应收账款账龄分析表摘录如下:

20×8年12月31日账龄分析

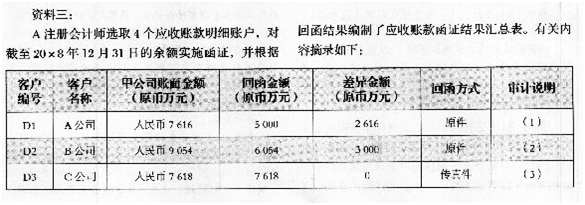

20×7年12月31日账龄分析 资料三: 注册会计师选取4个应收账款明细账户,对截至20×8年12月31日的余额实施函证,并根据回函结果编制了应收账款函证结果汇总表。有关内容摘录如下:

要求:

1.针对资料二,结合资料一,假定不考虑其他条件,指出资料二中应收账款账龄分析表存在哪些不当之处,并简单说明理由。

2.针对资料三中的审计说明(1)至(4)项,结合资料一,假定不考虑其他条件,逐项指出A注册会计师实施的审计程序及其结论是否存在不当之处。如果存在,简要说明理由并提出改进建议。将答案直接填入答题卷第15页至第16页的相关表格内。

第6题

第3题:按标准规定,当基础混凝土强度达到( )时,方可对基础进行验收。

A.50%

B.60%

C.70%

D.80%

第7题

第 3 题 按标准规定,当基础混凝土强度达到( )时,方可对基础进行验收。

A.50%

B.60%

C.70%

D.80%

第8题

(1)2005年发生如下经济业务:

①源达公司与顺风公司发生如下业务:

源达公司赊销10辆B类汽车给顺风公司,单辆汽车的售价为20万元。双方约定,20天后付款,并执行如下现金折扣:l/10;n/20(现金折扣的计算应基于价税一并打折)。源达公司在第l0天收到顺风公司汇来的款项。后因个别汽车质量未达到协议要求,顺风公司要求退货2辆。双方谈判结果是—辆基于原价打八折,一辆退货。有关手续均于当年办妥。

②源达公司与M公司发生如下业务:

源达公司以分期收款方式销售20辆A类汽车给批发商M公司,双方约定,货款分三次等额收取,A类汽车的单辆售价为36万元。源达公司于年末如期收到了M公司的第一笔款项。

③源达公司与达诚公司发生如下业务:

源达公司将自产的一辆B类汽车与达诚公司生产的一辆货车交换,B类汽车的公允售价为 20万元,而货车的成本为15万元,公允售价为18万元,消费税税率为5%,增值税税率为 17%。双方约定,由达诚公司另行支付补价2万元。双方均将换人的汽车作固定资产使用。

④源达公司与华商银行发生如下业务:

源达公司与华商银行年初履行了双方上年所签的售后回购协议,由源达公司销售给华商银行 30辆B类汽车,单位售价为22万元,在两年后由源达公司按每辆车23万元的价格回购。

⑤源达公司与N公司发生如下业务:N公司委托源达公司销售一批汽车零配件,该批零配件账面价值30万元,增值税税率为17%。根据委托协议,源达公司按40万元的价格销售该配件,并抽取售价的10%作为代理费。源达公司受托销售业务对应的营业税税率为5%。代销的货物于6月1日运抵源达公司,并于6月29日完成了销售,有关代理款项于6月30日结清。

⑥当年源达公司以银行存款方式支付了办公费3万元、广告费2万元。其金额均在税务的允许扣税范围内。

⑦2005年8月1日源达公司为生意伙伴旭飞公司提供信贷担保,帮助旭飞公司获取了100万元的5个月短期借款。因经营失败,旭飞公司于2005年末产生严重的财务危机,无法按时偿付借款,银行将源达公司作为担保人告上法庭,要求承担连带偿债责任,索赔额为90万元。源达公司预计很可能承担连带偿债责任,最有可能的支付额为80万元。同时源达公司将旭飞公司告上法庭,要求旭飞公司补偿担保赔款,预计很町能胜诉,可能获取的补偿额为60万~70万元之间。

(2) 2006年1月1日~2006年4月25日,源达公司发生如下经济业务:

①源达公司的担保业务。2006年2月19日,经法院裁定,由源达公司支付86万元的赔款,源达公司并未提出异议,于当日支付了该款项。2006年3月31日,法定裁定,由旭飞公司补偿源达公司20万元,因旭飞公司已濒临破产,源达公司对此补偿额未提出异议,此款项于4月2日正式交付完毕。

②源达公司的一笔销售退回业务。源达公司于2004年12月1日向汽车经销商章月公司销售 10辆B类汽车,售价总额为200万元,货款于12月23日收到,商品的销售收入于当月确认。 2006年1月2口,章月公司以汽车制动有缺陷为由要求退货,源达公司调查发现情况属实,而且考虑到章月公司是老客户,源达公司最终同意了章月公司的请求,并于2006年3月2日收回了所售商品,有关货款于2006年3月15日结清。

[要求]

(1) 根据2005年的资料做出如下处理:编制相应的会计分录;计算当年应交所得税额;编制当年的利润表,填入利润表的“调整前”栏。

(2) 根据2006年的资料做出相应的调整分录。

(3) 修正利润表,完成如下表格的填写。

.jpg)

第9题

某建设单位新建办公大楼,将机电设备安装工程发包给A公司,合同约定工程材料由A公司采购,工程设备由建设单位自行采购。A公司将智能化工程和虹吸雨排水工程分别进行了专业分包。自有施工队伍按给排水、电气和通风空调三个施工队分别进行施工部署。根据土建施工单位提供的网络计划,项目部召集相关单位和人员召开协调会,明确了主要工序施工时间节点,编制了施工组织设计,排布了机电安装工程施工网络进度计划,分专业拟定了设备、材料进场计划。提交业主和监理单位,获得批准。

施工期间,发生了如下事件:

事件1,由于场外预制的空调风管运输途中因汽车开行不慎毁坏庄稼与村民发生矛盾,导致风管无法进场,对给排水和电气专业施工也造成了相应影响。经多方协调,风管得以进场,比原计划进场时间滞后2d;相关专业调整了部分工作,最终将对总工期的延误减少到1d。

事件2,按既定网络计划,土建施工单位通知A公司项目部,空调机组设备基础将于1周后施工,但由于设备品牌和选型迟迟没有确定,设计图纸滞后,地脚螺栓无法定位。经协调,在原定设备基础施工时间5d后拿到了空调机组施工图,相关专业调整了部分工作,最终将对总工期的延误减少到2d。

问题:

1.事件1中,哪些属于内部协调?哪些属于外部协调?

2.针对事件2的协调,分别需要采取何种方式?

3.分别说明两起事件是否能够得到工期和费用索赔?说明原因。

4.在现场组装轴流风机时,应注意哪些问题?

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧