题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

核算长期借款利息及外币折算差额时,不可能记入()科目。

A.其他业务成本

B.长期借款

C.投资收益

D.其他应付款

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.其他业务成本

B.长期借款

C.投资收益

D.其他应付款

如搜索结果不匹配,请 联系老师 获取答案

更多“核算长期借款利息及外币折算差额时,不可能记入()科目。”相关的问题

更多“核算长期借款利息及外币折算差额时,不可能记入()科目。”相关的问题

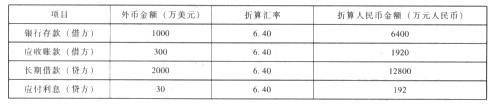

第1题

长期借款2000万美元,系2012年1月1日借入的专门用于建造某生产线的外币借款,借款期限为36个月,年利率为6%。按季计提利息.每年1月1日和7月1日支付半年的利息。该生产线于2012年11月开工,至2013年3月31日,该生产线仍处于建造过程之中。已使用外币借款1200万美元,2013年第2季度该笔专门借款的利息收入为12万美元。预计将于2014年3月完工。假定不考虑借款手续费。2013年4月至6月,甲公司发生如下外币业务(假定不考虑增值税等相关税费): (1)4月1日,为建造该生产线进口一套设备,并以外币银行存款100万美元支付设备购置价款。设备于当日投入安装。当日即期汇率为l美元=6.40元人民币。 (2)4月20日,将100万美元兑换为人民币,当日银行美元买入价为l美元=6.30元人民币,卖出价为1美元=6.40元人民币。兑换所得人民币已存入银行。当日即期汇率为l美元=6.35元人民币。 (3)5月10日,以外币银行存款向外国公司支付生产线安装费用60万美元。当日即期汇率为1美元=6.30元人民币。 (4)5月15日,收到第1季度发生的应收账款200万美元。当日即期汇率为1美元=6.30元人民币。 (5)6月20日,向美国某公司销售A商品,售价为200万美元,货款尚未收到,A商品的成本为800万元人民币。当即期汇率为1美元=6.25元人民币。 (6)6月30日,计提外币专门借款利息。当H即期汇牢为1美元=6.20元人民币。 要求:

长期借款2000万美元,系2012年1月1日借入的专门用于建造某生产线的外币借款,借款期限为36个月,年利率为6%。按季计提利息.每年1月1日和7月1日支付半年的利息。该生产线于2012年11月开工,至2013年3月31日,该生产线仍处于建造过程之中。已使用外币借款1200万美元,2013年第2季度该笔专门借款的利息收入为12万美元。预计将于2014年3月完工。假定不考虑借款手续费。2013年4月至6月,甲公司发生如下外币业务(假定不考虑增值税等相关税费): (1)4月1日,为建造该生产线进口一套设备,并以外币银行存款100万美元支付设备购置价款。设备于当日投入安装。当日即期汇率为l美元=6.40元人民币。 (2)4月20日,将100万美元兑换为人民币,当日银行美元买入价为l美元=6.30元人民币,卖出价为1美元=6.40元人民币。兑换所得人民币已存入银行。当日即期汇率为l美元=6.35元人民币。 (3)5月10日,以外币银行存款向外国公司支付生产线安装费用60万美元。当日即期汇率为1美元=6.30元人民币。 (4)5月15日,收到第1季度发生的应收账款200万美元。当日即期汇率为1美元=6.30元人民币。 (5)6月20日,向美国某公司销售A商品,售价为200万美元,货款尚未收到,A商品的成本为800万元人民币。当即期汇率为1美元=6.25元人民币。 (6)6月30日,计提外币专门借款利息。当H即期汇牢为1美元=6.20元人民币。 要求:

编制2013年第2季度外币业务的会计分录。

第2题

2013年12月31日注册会计师在对新华公司2013年度的财务报表进行审计时,对新华公司的下列会计事项提出疑问:

(1)新华公司选定的记账本位币为人民币。

(2)3月10日,新华公司签订合同,接受国外某投资者的投资,合同约定汇率为1美元=7.6元人民币。3月18日实际收到该项投资款3000万美元,当时的市场汇率为1美元=7.83元人民币。新华公司进行的账务处理是:

借:银行存款——美元23490(3000×7.83)

贷:实收资本22800(3000×7.6)

财务费用690

(3)10月1日新华公司为建造某工程借入一笔专门借款1000万美元,年利率为8%,期限为2年,合同约定到期一次还本付息。新华公司于借入款项的当日发生资产支出。当日的市场汇率为1美元=7.80元人民币,2013年12月31日市场汇率为1美元=7.85元人民币。新华公司对该借款确认的汇兑差额为:

借:财务费用50

在建工程157

贷:长期借款50(1000×7.85-1000×7.8)

应付利息157(1000×8%×3/12×7.85)

(4)12月5日,购入甲公司发行的股票1000万股作为可供金融资产核算,每股支付价款6美元,另支付交易费用50万元人民币,当日的市场汇率为1美元=7.82元人民币。12月31日,甲公司的股票的市场价格为每股8美元,2013年12月31日市场汇率为1美元=7.85元人民币。至2013年12月31日该工程未达到预定可使用状态。新华公司在2013年12月31日进行的账务处理是:

借:可供出售金融资产——公允价值变动15830

贷:资本公积——其他资本公积15650

财务费用——汇兑损益180

答案中的金额单位用万元表示,长期借款确认的利息通过“应付利息”科目核算。

要求:根据上述资料,不考虑其他因素的影响,判断新华公司的处理是否正确,如果不正确请说明理由,并编制正确的会计分录。

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧