题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某6年期债券的面值为$1,000,息票率为10%,市价为$1,100,则当期收益率与到期收益率各是多少?

A.CY = 11.00%; YTM = 12.23%

B.CY = 12.23%; YTM = 11.00%

C.CY = 7.85%; YTM = 9.09%

D.CY = 9.09%; YTM = 7.85%

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.CY = 11.00%; YTM = 12.23%

B.CY = 12.23%; YTM = 11.00%

C.CY = 7.85%; YTM = 9.09%

D.CY = 9.09%; YTM = 7.85%

如搜索结果不匹配,请 联系老师 获取答案

更多“某6年期债券的面值为$1,000,息票率为10%,市价为$1…”相关的问题

更多“某6年期债券的面值为$1,000,息票率为10%,市价为$1…”相关的问题

第3题

第4题

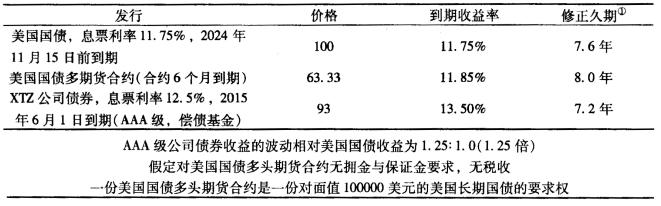

①修正久期=久期/(1+y) 情况A:某固定收益型投资管理人持有价值2000万美元的美国国债头寸。息票利率为11.75%。2024年11月15日到期。预计在不久的将来,经济增长率与通胀率都会高于市场预期。机构限制规定不允许资产组合中任何已有债券在货币市场上出售。 情况B:XYZ公司的财务主管最近确信在不久的将来利率会下降。他认为这是提前购买公司的偿债基金债券的大好时机。因为这些债券目前都折价出售。他准备在公开市场上购买面值2000万美元的XYZ公司的债券。息票利率为12.5%。2015年6月1日到期。面值2000万美元的债券现在在公开市场上的售价为每100美元售93美元。不幸的是,财务主管必须获得董事会的批准,而审批过程需两个月,此例中的董事会批准只不过是走形式而已。 对以上两种情况,列出并计算怎样使用长期国债期货来为利率风险套期保值。写明计算过程。包括所用的期货合约的总量。

①修正久期=久期/(1+y) 情况A:某固定收益型投资管理人持有价值2000万美元的美国国债头寸。息票利率为11.75%。2024年11月15日到期。预计在不久的将来,经济增长率与通胀率都会高于市场预期。机构限制规定不允许资产组合中任何已有债券在货币市场上出售。 情况B:XYZ公司的财务主管最近确信在不久的将来利率会下降。他认为这是提前购买公司的偿债基金债券的大好时机。因为这些债券目前都折价出售。他准备在公开市场上购买面值2000万美元的XYZ公司的债券。息票利率为12.5%。2015年6月1日到期。面值2000万美元的债券现在在公开市场上的售价为每100美元售93美元。不幸的是,财务主管必须获得董事会的批准,而审批过程需两个月,此例中的董事会批准只不过是走形式而已。 对以上两种情况,列出并计算怎样使用长期国债期货来为利率风险套期保值。写明计算过程。包括所用的期货合约的总量。

第5题

A. 102.30

B. 107.33

C. 110.69

D. 112.30

第10题

A. 9.87%

B. 10.35%

C. 10.64%

D. 15.23%

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧