题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

资本资产定价模型(CAPM)用于将资产收益与股票指数收益相关。

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

更多“资本资产定价模型(CAPM)用于将资产收益与股票指数收益相关…”相关的问题

更多“资本资产定价模型(CAPM)用于将资产收益与股票指数收益相关…”相关的问题

第1题

B.贝塔系数是衡量企业风险的关键变量,与风险成正比

C.该模型假设将股票市场上所有股票纳入一个超级投资组合

D.该投资组合分散了市场风险,只保留了公司个别风险

E.本质上,该模型还是无风险报酬率加风险报酬率。

第2题

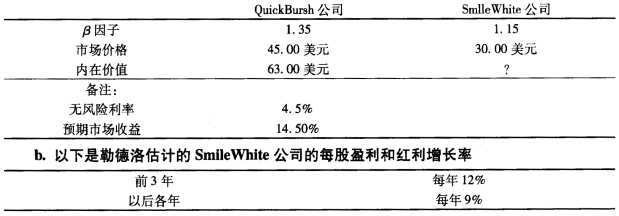

使用上述数据和二阶段模型。估计SmileWhite公司股票的内在价值。每股红利为1.72美元。 c.比较SmileWhite公司和QuickBrush公司股票的内在价值和当前市场价格,应该购买哪个公司的股票? d.与固定增长的DDM相比。说出一个二阶段DDM的优点。指出所有DDM内在的一个缺点。

使用上述数据和二阶段模型。估计SmileWhite公司股票的内在价值。每股红利为1.72美元。 c.比较SmileWhite公司和QuickBrush公司股票的内在价值和当前市场价格,应该购买哪个公司的股票? d.与固定增长的DDM相比。说出一个二阶段DDM的优点。指出所有DDM内在的一个缺点。

第3题

A、表明多元化的投资组合对市场风险的影响

B、代表了构成组合的所有投资期望收益的加权平均

C、提供了一个评估不同股票或投资组合优点的标准

D、表明一个投资组合中两个股票收益一致变动的程度

第4题

A、本资产定价模型(CAPM)以马可维茨证券组合理论为基础,研究如果投资者都按照分散化的理念去投资,最终证券市场达到均衡时,价格和收益率如何决定的问题

B、资本资产定价模型认为只有证券或证券组合的系统性风险才能获得收益补偿,其非系统性风险将得不到收益补偿

C、现实中并不是所有的投资者都能够持有充分分散化的投资组合,这也是造成CAPM不能够完全预测股票收益的一个重要原因

D、投资者要想获得更高的报酬,必须承担更高的系统性风险;承担额外的非系统性风险将会给投资者带来收益

第5题

A.425元

B.800元

C.110元

D.569元

第6题

A、CAPM只针对股票定价,而 APT 则针对所有证券之定价

B、CAPM为单因子模型,而 APT 为多因子模型

C、CAPM假设的股市属弱式效率市场,而 APT 则假设的股市属强式效率市场

D、CAPM较精确,而 APT 则较粗略

第9题

根据资本资产定价模型(CAPM),投资者对该公司股票要求的收益率是多少?在上述收益率下,股票目前的每股市价应该是多少?

第10题

市场上现有A和B两种股票,今天股票A的价格是每股50元,如果明年经济状况处于衰退,股票A的价格是每股40元;如果明年经济状况处于正常,股票A的价格是每股55元;如果明年经济状况处于上升,股票A的价格是每股60元。明年经济处于衰退、正常或上升的概率分别是0.1、 0.8或0.1。股票A没有支付股利,若CAPM可以成立,其他有关市场的信息如下:

股票A没有支付股利,并且与市场组合的相关系数为0.8。股票B的期望收益率为9%,标准差为12%,与市场组合的相关系数为0.2,并且与股票A的相关系数为0.6。市场组合的标准差为10%。如果资本资产定价模型可以成立。

(1)如果你是一个典型的厌恶风险的投资者,你倾向于投资哪种股票?为什么?

(2)如果由70%的股票A和30%的股票B构成一个投资组合,求该组合的期望收益和标准差。

(3)根据上述(2)的投资组合,求该组合的贝他系数。

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧