题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

11.品种法是一种最基本的成本计算方法。()

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

更多“11.品种法是一种最基本的成本计算方法。()”相关的问题

更多“11.品种法是一种最基本的成本计算方法。()”相关的问题

第1题

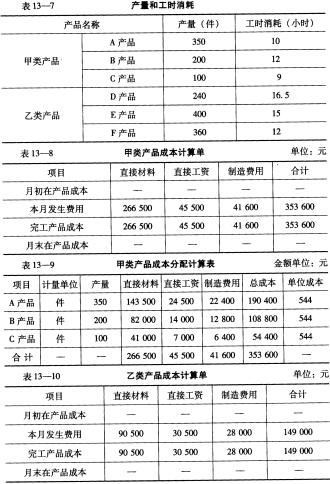

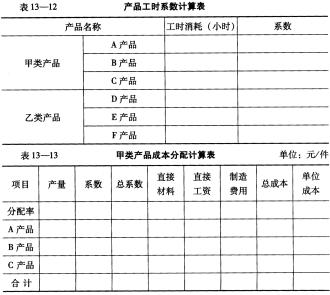

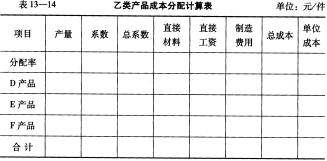

要求: (1)根据上述资料和成本计算过程,对该厂的成本计算方法进行评价,指出存在的问题,并说明原因。 (2)请按照你认为恰当的方法进行上述产品的成本计算,并将计算结果填入表13-12至表13-14中。

要求: (1)根据上述资料和成本计算过程,对该厂的成本计算方法进行评价,指出存在的问题,并说明原因。 (2)请按照你认为恰当的方法进行上述产品的成本计算,并将计算结果填入表13-12至表13-14中。

第2题

A.是指以产品品种作为成本计算对象,归集和分配生产成本

B.适用于单步骤、大量生产的企业

C.管理上不要求按照生产步骤计算产品成本

D.适用于单件小批生产的企业

第3题

某企业生产的产品品种、规格较多,根据产品结构特点和所耗用的原材料、工艺技术过程的不同将它们分为A、B两大类,A类产品包括A1、A2、A3三种不同规格的产品。该企业根据产品的生产特点和成本管理要求,先采用品种法计算出A、B两大类产品的完工产品实际总成本,然后再采用系数分配法将各类完工产品总成本在类内各种产品之间进行分配,两类产品的生产费用在完工产品和在产品之间的分配,都采用定额比例法。

200×年11月A类完工产品总成本与在产品成本资料、产量资料及定额资料见下表。

| 产品成本计算单 产品类别:A产品 200×年11月 单位:元 | ||||

| 项目 | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 月初在产品成本 | 4300 | 3200 | 780 | 8280 |

| 本月发生费用 | 50200 | 14650 | 9440 | 74290 |

| 生产费用合计 | 54500 | 17850 | 10220 | 82570 |

| 完工产品成本 | 45600 | 15050 | 8600 | 69250 |

| 月末在产品成本 | 8900 | 2800 | 1620 | 13320 |

| 产量资料 产品类别:A产品 200×年11月 | ||||

| 项目 | 计量单位 | A1产品 | A2产品 | A3产品 |

| 实际产量 | 件 | 600 | 1000 | 700 |

| 定额资料 产品类别:A产品 200×年11月 | ||||

| 产品类别 | 产品品种 | 计量单位 | 原材料消耗定额(千克) | 工时定额(小时) |

| A产品 | A1产品 | 件 | 12 | 22 |

| A2产品 | 件 | 10 | 20 | |

| A3产品 | 件 | 8 | 14 | |

要求:根据上述资料,采用系数分配法分配费用(A2产品为标准产品),其中:直接材料费用按直接材料定额成本系数分配,其他费用按工时定额系数分配。

(1)确定类内各种产品的系数,将计算结果填入下表。

| 产品系数计算表 产品类别:A产品 200×年11月 | ||||

| 产品名称 | 材料消耗定额 | 系数 | 工时消耗定额 | 系数 |

| A1产品 | 12 | 22 | ||

| A2产品 | 10 | 20 | ||

| A3产品 | 8 | 14 | ||

(2)计算类内各种产品本月总系数,将计算结果填入下表。

| 产品总系数(标准产量)计算表 产品类别:A产品 200×年11月 | |||||

| 产品名称 | 产品产量(件) | 材料 | 工时 | ||

| 系数 | 总系数 | 系数 | 总系数 | ||

| A1产品 | |||||

| A2产品 | |||||

| A3产品 | |||||

| 合计 | |||||

(3)计算A类产品内A1、A2、A3三种产品的总成本和单位成本,将计算结果填入下表。

| 产品成本计算表 产品类别:A产品 200×年11月 单位:元 | |||||||||||

| 产品 名称 | 产品 产量 (件) | 材料 总系数 | 直接材料 | 工时 总系数 | 直接人工 | 制造费用 | 产成品 总成本 | 产成品 单位成 本 | |||

| 分 配 率 | 分配 金额 | 分 配 率 | 分配 金额 | 分 配 率 | 分配 金额 | ||||||

| A1产品 | |||||||||||

| A2产品 | |||||||||||

| A3产品 | |||||||||||

| 合计 | |||||||||||

第4题

8. 企业大量简单生产一种产品,所耗原料和加工工艺相同,但是质量不同,有一级、二级、三级、四级四个等级。会计应采用的成本计算方法是()

A. 品种法

B. 分批法

C. 分步法

D. 分类法

满分:2 分

9. 甲、乙两种产品共同耗费的燃料费用为6000元,按燃料定额消耗量比例分配。甲、乙产品的定额消耗量分别为200千克和300千克。据此计算的燃料费用分配率为()

A. 12

B. 20

C. 30

D. 60

满分:2 分

10. 企业期末在产品数量较多、期初期末数量变化较大、各项成本项目所占比重比较均衡,应选择的一种月末划分生产费用的方法是()

A. 在产品按所耗原材料费用计价法

B. 约当产量比例法

C. 在产品按定额成本计价法

D. 定额比例法

满分:2 分

11. 产品成本计算的分批法,应以()

A. 每种产品设置成本计算单

B. 每批产品设置成本计算单

C. 产品类别设置成本计算单

D. 产品生产步骤设置成本计算单

满分:2 分

12. 在辅助生产车间之间相互提供产品或劳务的情况下,下列各项中,分配辅助生产费用最为准确的方法是()

A. 按计划成本分配法

B. 交互分配法

C. 直接分配法

D. 代数分配法

满分:2 分

13. 品种法适用于()

A. 大量大批单步骤生产

B. 大量大批多步骤生产

C. 单件小批类型的生产

D. 联产品的多步骤生产

满分:2 分

14. 成本按其性态分类可分为()

A. 固定成本、变动成本和混合成本

B. 计划成本、定额成本和标准成本

C. 材料成本、工资成本和费用成本

D. 实际成本、完全成本和变动成本

满分:2 分

15. 如果某种产品所耗原材料费用在产品成本中所占比重很大,在产品成本的确定可使用的方法是()

A. 约当产量法

B. 在产品按固定成本法

C. 在产品按所耗原材料费用计算法

D. 在产品按完工产品成本法

满分:2 分

16. 下列各项中,属于品种法特点的是()

A. 分品种、分批别、分步骤计算产品成本

B. 分品种、分批别、不分步骤计算产品成本

C. 分品种、不分批别、不分步骤计算产品成本

D. 不分品种、分批别、分步骤计算产品成本

满分:2 分

17. 工业企业成本会计的内容可以概括为()

A. 产品生产成本

B. 期间费用

C. 产品生产成本和期间费用

D. 生产费用

满分:2 分

18. 产品成本计算的最基本的方法是()

A. 分类法

B. 分步法

C. 分批法

D. 品种法

满分:2 分

19. 在综合结转分步法下,如果企业成本管理需要,对完工产品所耗用的上一步骤半成品的综合成本还要进行()

A. 计划成本计算

B. 成本还原

C. 实际成本计算

D. 成本分析

满分:2 分

20. 甲、乙两种产品共同耗费的燃料费用为12,000元,按燃料定额消耗量比例分配。甲、乙产品的定额消耗量分别为400千克和600千克。据此计算的燃料费用分配率为()

A. 12

B. 20

C. 30

D. 60

满分:2 分

第5题

A.706 500

B.765200

C.752800

D.720 900

第6题

测定了中籼品种南京11号的13块高产田的穗数( , 万/667

, 万/667 )和每穗粒数(

)和每穗粒数( ),已计算得两性状间的相关系数r=-0.7175。用查表法判断两性状间是否存在直线关系,则应查自由度df=( )的临界r值表。

),已计算得两性状间的相关系数r=-0.7175。用查表法判断两性状间是否存在直线关系,则应查自由度df=( )的临界r值表。

A、1

B、11

C、12

D、13

第7题

第8题

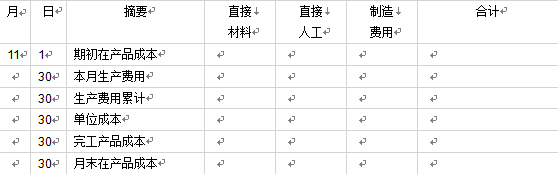

甲公司根据生产的特点和管理的要求对Z产品采用品种法计算产品的成本,生产费用采用约当产量比例法在完工产品与月末在产品之间分配,原材料在生产开始时一次投入,其他加工费用发生较为均衡,期末在产品的完工程度平均按60%计算。

该企业2011年11月投入生产Z产品770件,本月完工850件,月末在产品140件。与Z产品相关的费用如下:

(1)11月1日投入原材料75300元。

(2)11月30日计提生产车间人工工资及福利费53300元。

(3)11月30日分配厂房折旧费、水电费5765元。

(4)当月累计发生机物料消耗2300元。

月初在产品220件,直接材料25798.8,直接人工17497.2,制造费用16172.3元。

要求:

(1)计算甲公司本月投入的与Z产品相关的直接材料、直接人工和制造费用的金额。

(2)填写甲公司2011年11月Z产品成本计算单。

(小数保留两位)

Z产品成本计算单

2011年11月单位:元

第9题

A.标准券是由不同债券品种按相应折算率折算形成的回购融资额度

B.上海证券交易所规定国债、企业债、公司债等可参与回购的债券均可折成标准券

C.深圳证券交易所规定国债、企业债折成的标准券不能合并计算

D.上海证券交易所实行标准券制度的债券质押式回购分为1天、2天、3天、4天、7天、14天、28天、63天、91天、182天、273天11个品种

第10题

A. 标准券是由不同债券品种按相应折算率折算形成的回购融资额度

B. 上海证券交易所规定国债、企业债、公司债等可参与回购的债券均可折成标准券

C. 深圳证券交易所规定国债、企业债折成的标准券不能合并计算

D. 上海证券交易所实行标准券制度的债券质押式回购分为1天、2天、3天、4天、7天、14天、28天、63天、91天、182天、273天11个品种

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧