题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某企业收到合同违约金收入4 000元,存入银行。会计处理为()。

A.借:银行存款 4000 贷:其他业务收入 4000

B.借:其他业务收入 4000 贷:银行存款 4000

C.借:银行存款 4000 贷:营业外收入 4000

D.借:营业外收入 4000 贷:银行存款 4000

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.借:银行存款 4000 贷:其他业务收入 4000

B.借:其他业务收入 4000 贷:银行存款 4000

C.借:银行存款 4000 贷:营业外收入 4000

D.借:营业外收入 4000 贷:银行存款 4000

如搜索结果不匹配,请 联系老师 获取答案

更多“某企业收到合同违约金收入4 000元,存入银行。会计处理为(…”相关的问题

更多“某企业收到合同违约金收入4 000元,存入银行。会计处理为(…”相关的问题

第1题

第2题

某国家重点扶持的高新技术企业,2013年会计资料反映情况如下:

(1)销售收入5000万元,销售成本4000万元;

(2)增值税800万元,营业税金及附加60万元;

(3)房屋出租收入70万元;

(4)销售费用180万元(其中广告费120万元);

(5)管理费用350万元(其中业务招待费26万元,研究新产品、新技术费用80万元);

(6)财务费用14万元;

(7)购买的企业债券利息5万元,从联营企业分回利润8.5万元;

(8)营业外支出52万元,其中支付某商厦开业赞助费2万元,支付另一企业合同违约金3万元,接受技术监督部门罚款1万元,直接向受灾地区捐款10万元。

要求:按下列顺序回答下列问题,每步均为共计金额:

问:计算企业所得税前准许扣除的销售费用;

查看材料

第3题

第4题

①列支业务招待费2万元;

②列支直接捐赠给贫困户现金2.5578万元;

③列支合同违约金1万元;

④列支赞助足球赛费用26万元;

⑤列支用于在建工程的借款利息2万元;

⑥列支广告费20万元。

成本费用中,另有22.22万元相关票据,财务以白条入账。

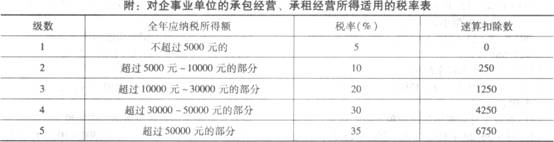

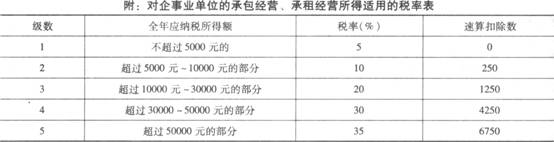

另外,王山在9月5日、9月15日以及9月30日给一企业讲课三次,每次取得讲课费800元;为一企业提供设计,取得设计费收入5万元,当即拿出2万元通过中国发展研究基金会向公益事业捐款;在北京和上海各出资50万元办两个独资企业,2008年度两个独资企业的应纳税所得额分别为3万元、4万元,两个独资企业已分别按照所得额预缴个人所得税。(当地娱乐业税率规定为20%;该企业2008年适用小规模纳税人增值税征收率为6%)

要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数:

(1)计算该饭店应缴纳的企业所得税;

(2)计算王山承包经营所得应缴纳的个人所得税;

(3)计算王山讲课收入应缴纳的个人所得税;

(4)计算王山设计费收入应缴纳的个人所得税;

(5)计算王山举办两个独资企业应补缴的个人所得税。

第5题

(1)对外快餐商品部收入核算的是实际取得的价款;从联营企业分回税后利润35万元,企业未反映收入,对方税率为25%;

(2)该饭店在广播电台做广告费用15万元,企业未支付,而是由广播电台在饭店餐饮消费抵冲,会计未作任何账务处理;

(3)甲公司在该饭店娱乐部消费2万元抵冲上交承包费,饭店未做账(当地娱乐业税率规定为20%);

(4)成本费用中:

①列支业务招待费2万元;

②列支直接捐赠给一贫困户现金2.5578万元;

③列支合同违约金1万元;

④列支赞助足球赛费用26万元;

⑤列支用于在建工程的借款利息2万元;

⑥列支广告费20万元。

成本费用中,另有22.22万元相关票据,财务以白条入账。另外,王山在9月5日、9月15日以及9月30日给一企业讲课三次,每次取得讲课费800元;为一企业提供设计,取得设计费收入5万元。当即拿出2万元通过中国发展研究基金会向公益事业捐款;在北京和上海各出资50万元办两个独资企业,2008年度两个独资企业的应纳税所得额分别为3万元、4万元,两个独资企业已分别按照所得额预缴个人所得税。

要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数:

(1)计算该饭店应缴纳的企业所得税;

(2)计算王山承包经营所得应缴纳的个人所得税;

(3)计算王山讲课收入应缴纳的个人所得税;

(4)计算王山设计费收入应缴纳的个人所得税;

(5)计算王山举办两个独资企业应补缴的个人所得税。

第6题

A、借:银行存款1000贷:其他业务收入1000

B、借:银行存款1000贷:主营业务收入1000

C、借:银行存款1000贷:营业外收入1000

D、借:主营业务成本1000贷:其他业务收入1000

第9题

A.借:主营业务成本3 000

贷:银行存款3 000

B.借:营业税金及附加3 000

贷:银行存款3 000

C.借:营业外支出3 000

贷:银行存款3 000

D.借:其他业务成本

贷:银行存款 3 000

第10题

(1)以银行存款支付销售费用3 500元。

(2)预收销货款30万元存入银行。

(3)收入某公司支付的违约金l 500元存入银行。

(4)从外地购进一批商品,增值税发票上列示价款10 000元,增值税l 700元。双方商定货款采用商业汇票结算,企业已开出、承兑面值11 700元、3个月到期的商业汇票交销货方。商品未到。

(5)上月赊购商品一批,应付账款50 000元。本月因在折扣期内付款而取得2%的现金折扣收入,款项已通过银行支付。

(6)出售一项专利,收入15万元已存入银行。该项专利账面价值8万元,未计提减值与摊销;营业税率5%。

(7)4月贴现的商业承兑汇票下月8日到期,到期值80万元。现得知付款企业涉及一宗诉讼,银行存款全部被冻结,估计到时无法偿付上项汇票款。

(8)计提长期借款利息50 000元,年末付款。

(9)销售商品一批,价款400 000元,增值税68 000元。前期已预收货款30万元,余款尚未收到。该批商品成本为25万元。

(10)本月应付职工薪酬150 000元,其中销售人员薪酬80 000元.公司管理人员薪酬70 000元。

(11)销售商品一批,增值税转用发票上列示价款50 000元、增值税8 500元;现金折扣条件为2/10、N/30。

(12)上项销售商品货款在折扣期第9天收到。不考虑增值税的现金折扣。

(13)销售商品一批,价款50 000元、增值税8 500元。已得知购货方资金周转发生困难,难以及时支付货款,但为了减少库存,同时也为了维持与对方长期以来建立的商业关系,最终将商品销售给了对方并开具专用发票。该批商品成本为35 000元。

(14)经批准用盈余公积20万元转增资本,相关手续已办妥。

(15)企业因改制需要辞退一批员工,估计补偿金额300 000元

(16)回购本公司发行的普通股股票5万股,每股回购价16元;同时按照法定程序注销该批股票。经查,该批股票面值为每股1元,原发行价每股12元。

(17)本月应交所得税56 000元,尚未支付。

(18)本月主营业务应交城市维护建设税4 000元。

(19)将本月未交增值税30 000元结转至“未交增值税”明细账户。

(20)将本月实现的净利润28万元结转至“未分配利润”明细账户。

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧